Что считает этот калькулятор

Калькулятор истощения накоплений оценивает возраст, к которому ваши пенсионные сбережения будут полностью исчерпаны. Сравнивая скорость, с которой вы снимаете деньги, со скоростью, с которой растёт оставшийся капитал, он прогнозирует, на сколько лет хватит «подушки» и в каком именно возрасте баланс обнулится. Это универсальный инструмент финансовой математики, использующий упрощённые допущения: постоянная доходность и неизменная сумма ежегодного снятия в конце года. Суммы в примерах указаны в долларах ($), но формула одинаково работает с рублями или любой другой валютой.

Как пользоваться

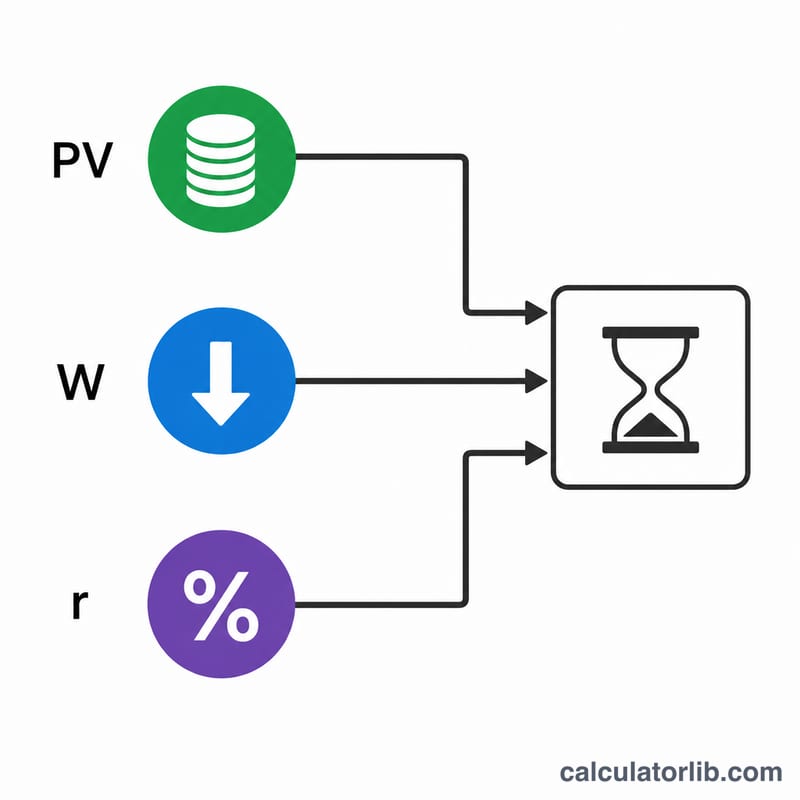

Укажите свой возраст выхода на пенсию, текущий размер накоплений, фиксированную сумму, которую планируете снимать ежегодно, и ожидаемую годовую доходность ваших вложений. Калькулятор покажет возраст, в котором деньги закончатся, и число лет, на которое хватит фонда. Если ваши снятия меньше, чем доход от роста капитала, результатом будет «Никогда» — фонд устойчив и не истощается.

Разбор формулы

Число лет n до истощения находится из уравнения исчерпания аннуитета:

$$n = \frac{\ln\!\left(\dfrac{W}{W - PV\cdot r}\right)}{\ln(1 + r)}$$

Здесь PV — стартовый баланс, W — годовое снятие, а r — годовая доходность в виде десятичной дроби. Возраст истощения — это просто ваш возраст выхода на пенсию плюс n. Если \(W \le PV\cdot r\), выражение под логарифмом становится неположительным, и фонд не истощается никогда.

Пример расчёта

Допустим, вы выходите на пенсию в 65 лет с $500 000, снимаете $40 000 в год и зарабатываете 4 % (0,04). Доход на баланс составляет \(\$500\,000 \times 0{,}04 = \$20\,000\), что меньше $40 000, поэтому фонд истощится. $$n = \frac{\ln\!\left(\dfrac{40000}{40000 - 20000}\right)}{\ln(1{,}04)} = \frac{\ln(2)}{\ln(1{,}04)} \approx \frac{0{,}6931}{0{,}03922} \approx 17{,}67\ \text{года}$$ Деньги закончатся примерно к возрасту 82,7 года.

Частые вопросы

Учитывается ли инфляция? Нет — сумма снятия считается фиксированной. Чтобы приблизительно учесть инфляцию, используйте «реальную» доходность (номинальная доходность за вычетом инфляции).

Почему иногда выводится «Никогда»? Если ваше годовое снятие меньше или равно доходу от роста баланса, капитал не уменьшается, и фонд становится самоподдерживающимся.

Это финансовая консультация? Нет. Это упрощённый прогноз; реальная доходность колеблется год от года. Для индивидуального планирования обратитесь к финансовому специалисту.