この計算ツールでできること

「資金枯渇年齢計算ツール」は、老後資金が完全に底をつく年齢を試算するためのツールです。お金を引き出すスピードと、残った資産が運用で増えるスピードを比較し、資金があと何年もつのか、そして残高がゼロになる年齢を予測します。特定の国の制度に依存しない普遍的な金融計算ツールで、計算は簡易的な前提(利回りは一定、毎年の引き出し額も一定で、年末に引き出す)に基づいています。

使い方

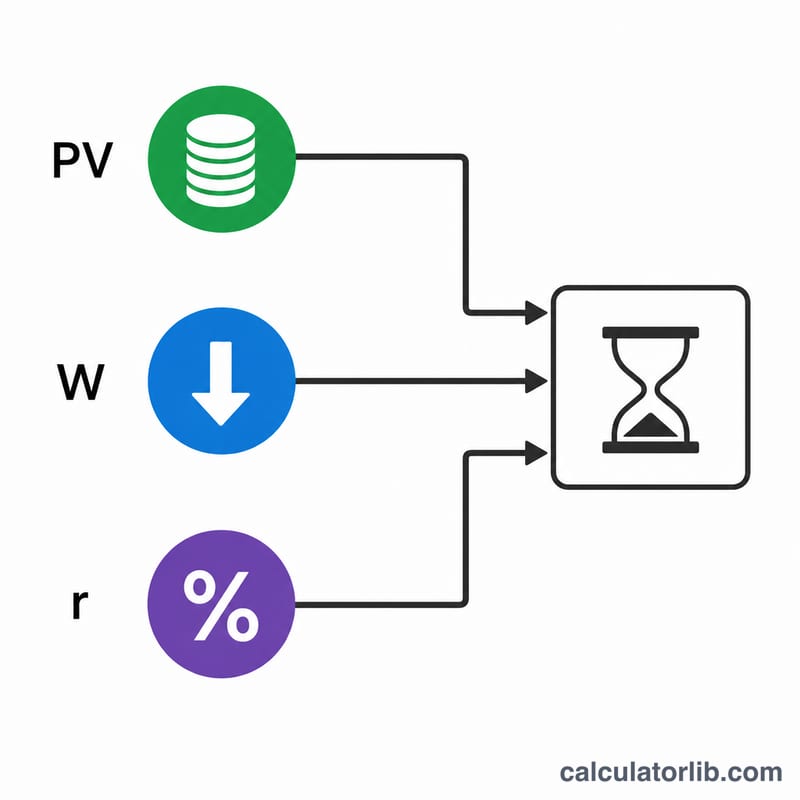

退職年齢、現在の貯蓄残高、毎年引き出す予定の固定額、そして投資で見込む年間運用利回りを入力してください。資金が尽きる年齢と、資金がもつ年数が表示されます。引き出し額が運用益を下回る場合は、結果が「枯渇しない」と表示されます — つまり資産が持続可能な状態です。

計算式の解説

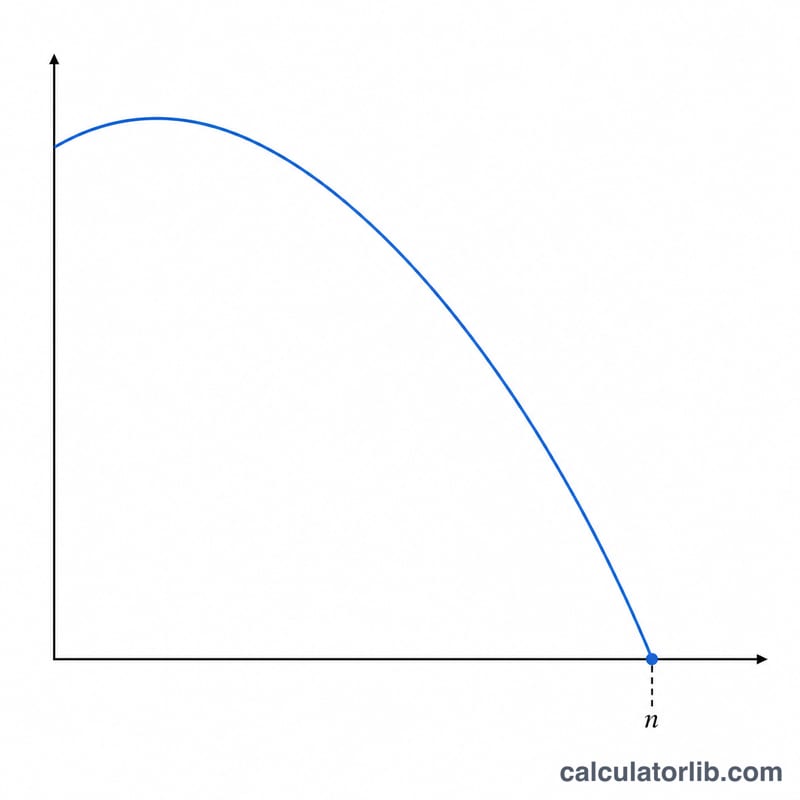

枯渇までの年数 \(n\) は、年金原資の取り崩しを表す次の式を解くことで求められます。

$$n = \frac{\ln\!\left(\dfrac{W}{W - PV \cdot r}\right)}{\ln(1 + r)}$$

ここで \(PV\) は当初残高、\(W\) は年間の引き出し額、\(r\) は年間利回りを小数で表したものです。枯渇年齢は、退職年齢に \(n\) を加えた値になります。\(W \le PV \cdot r\) の場合、対数の中身が0以下となり、資金は枯渇しません。

計算例

たとえば65歳で退職し、50万ドルの資産があり、年に4万ドルを引き出し、利回り4%(0.04)で運用するとします。残高に対する運用益は \(500{,}000 \times 0.04 = 20{,}000\) ドルで、これは4万ドルを下回るため、資金はいずれ枯渇します。$$n = \frac{\ln\!\left(\dfrac{40000}{40000 - 20000}\right)}{\ln(1.04)} = \frac{\ln(2)}{\ln(1.04)} \approx \frac{0.6931}{0.03922} \approx 17.67 \text{年}$$つまり、約82.7歳で資金が底をつく計算になります。

よくある質問

インフレは考慮されますか? いいえ。引き出し額は固定として扱われます。インフレを概算で反映したい場合は「実質」利回り(名目利回りからインフレ率を差し引いた値)を使ってください。

なぜ「枯渇しない」と表示されることがあるのですか? 年間の引き出し額が、残高に対する運用益以下の場合、残高が減らないため、資金は自己持続的になります。

これは投資助言ですか? いいえ。これは簡易的な試算であり、実際の運用成績は年ごとに変動します。個別の資産計画については、ファイナンシャルプランナーなどの専門家にご相談ください。