À quoi sert ce calculateur

Le calculateur de croissance d'un investissement mensuel pour la retraite estime ce que vos versements mensuels réguliers pourraient devenir au moment de votre départ à la retraite. Il s'appuie sur les intérêts composés avec une capitalisation mensuelle : chaque versement génère des rendements, et ces rendements génèrent eux-mêmes des rendements. Il s'agit d'un outil universel de croissance composée, indépendant de tout pays ou enveloppe fiscale avantageuse (comme un PER français, un 401(k) américain ou tout autre dispositif). Saisissez simplement un montant mensuel, un taux attendu et un horizon de temps.

Comment l'utiliser

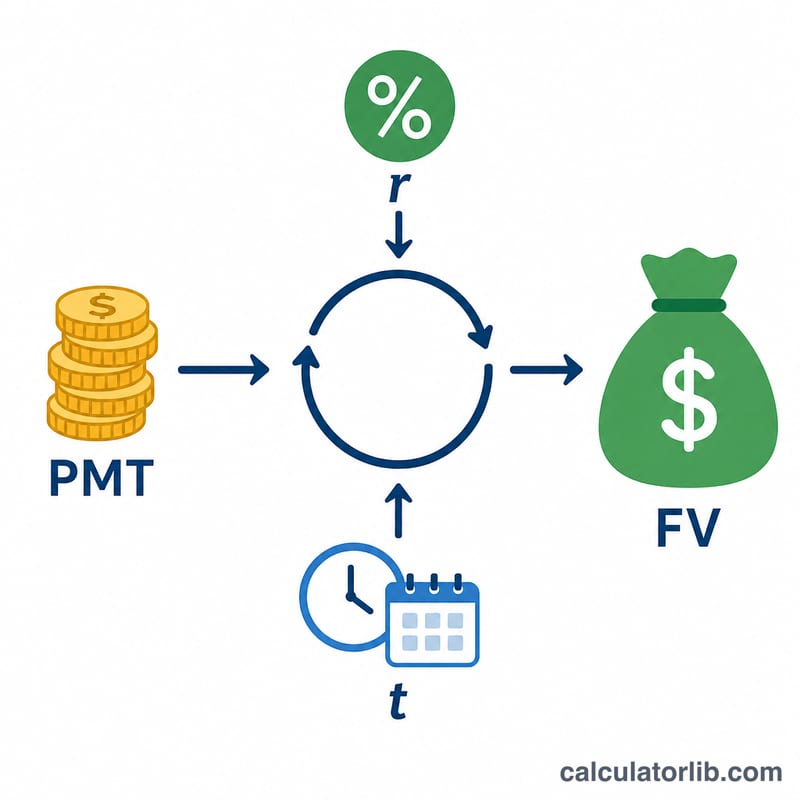

Renseignez trois valeurs : votre versement mensuel (le montant que vous investissez chaque mois), votre taux d'intérêt annuel (un rendement attendu sur le long terme, par exemple 7 %) et le nombre d'années avant la retraite. Le calculateur vous indique le capital estimé à la retraite, le montant total que vous avez personnellement versé et la part du capital provenant des intérêts composés.

La formule expliquée

La valeur future d'une série de versements mensuels égaux se calcule ainsi :

$$VF = VERS \times \frac{(1 + r/12)^{12t} - 1}{r/12} \times (1 + r/12)$$Ici, \(r\) représente le taux annuel exprimé en décimale et \(t\) le nombre d'années. Le terme entre crochets correspond au facteur d'annuité classique, et le dernier facteur \((1 + r/12)\) considère que chaque versement est effectué en début de mois (une « annuité de début de période »), offrant ainsi à chaque versement un mois de croissance supplémentaire.

Exemple chiffré

Supposons que vous investissiez 500 $ par mois avec un rendement annuel de 7 % pendant 30 ans. Le taux mensuel est de \(0{,}07/12 \approx 0{,}0058333\), sur un total de 360 mois. En appliquant la formule : $$VF \approx 500\$ \times 1219{,}97 \times 1{,}0058333 \approx 613\,544\$$$ Vous avez versé 180 000 $ de votre propre argent : environ 433 544 $ proviennent donc de la croissance composée.

Foire aux questions

Les versements sont-ils ajoutés en début ou en fin de mois ? Ce modèle part du principe que chaque versement est effectué en début de mois, ce qui donne un résultat légèrement supérieur à un modèle de fin de mois.

Quel taux utiliser ? Un portefeuille diversifié sur le long terme a historiquement rapporté environ 6 à 8 % avant inflation. Privilégiez une hypothèse prudente pour ne pas surestimer vos résultats.

L'inflation et la fiscalité sont-elles prises en compte ? Non. Le résultat est un montant nominal, avant impôt. Déduisez l'inflation attendue pour estimer votre pouvoir d'achat réel.