À quoi sert ce calculateur

Le calculateur de croissance d'un placement estime la valeur future d'un investissement lorsque vous combinez un capital de départ avec des versements annuels réguliers. Il applique la capitalisation des intérêts aussi bien à votre solde initial qu'à chaque dépôt annuel, puis indique quelle part du montant final provient de l'argent que vous avez réellement investi et quelle part correspond aux intérêts générés.

Comment l'utiliser

Saisissez votre investissement initial (le capital de départ), votre versement annuel (la somme ajoutée chaque année), le taux de rendement annuel attendu en pourcentage, ainsi que le nombre d'années pendant lesquelles vous comptez rester investi. Le calculateur affiche la valeur future projetée, accompagnée du détail des versements cumulés, des intérêts totaux perçus et de la croissance attribuée à chacune des deux sources.

La formule expliquée

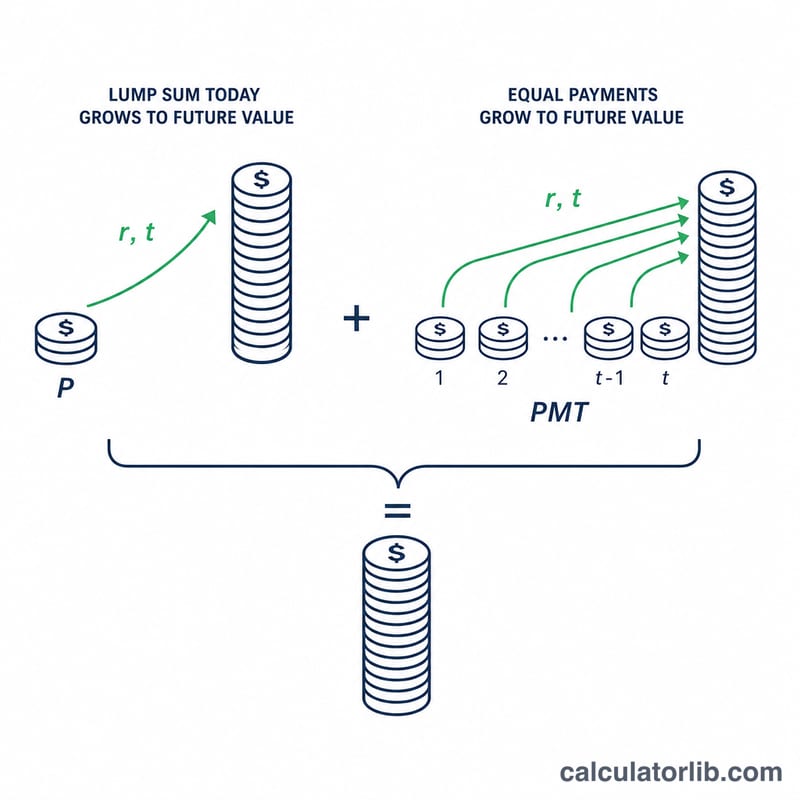

La valeur future est la somme de deux composantes. Le capital initial croît selon les intérêts composés : \(P(1+r)^{t}\). Les versements réguliers forment une annuité ordinaire et croissent selon \(PMT \times \left[\frac{(1+r)^{t} - 1}{r}\right]\). Ici, \(r\) est le taux annuel exprimé en décimale (7 % = 0,07) et \(t\) le nombre d'années. On suppose que les versements sont effectués en fin d'année et capitalisés annuellement.

$$FV = P\,(1+r)^{t} + PMT \cdot \frac{(1+r)^{t}-1}{r}$$

Exemple chiffré

Imaginons que vous placiez un capital initial de 10 000 $, que vous ajoutiez 5 000 $ chaque année, que vous tabliez sur un rendement annuel de 7 % et que vous restiez investi pendant 20 ans. Le facteur de croissance \((1{,}07)^{20} \approx 3{,}8697\). Le capital initial atteint environ 38 697 $, et les versements montent à près de 204 977 $, soit une valeur future totale d'environ 243 674 $. Comme vous avez versé 110 000 $ au total, près de 133 674 $ correspondent aux intérêts.

FAQ

Les versements sont-ils mensuels ou annuels ? Cet outil utilise des versements annuels capitalisés une fois par an. Pour un placement mensuel, multipliez votre montant mensuel par 12 à titre d'approximation.

Quel taux de rendement choisir ? Sur le long terme, la moyenne des marchés actions est souvent estimée autour de 6 à 8 % avant inflation, mais aucun rendement n'est garanti. Testez plusieurs taux pour visualiser un éventail de scénarios.

Le calcul tient-il compte de la fiscalité ou de l'inflation ? Non. Le résultat est une projection nominale. Réduisez le taux pour modéliser une croissance « réelle », corrigée de l'inflation.