ماذا تفعل هذه الحاسبة؟

تتيح لك حاسبة نمو الاستثمار توقّع القيمة التي قد يبلغها استثمارك في المستقبل عندما تجمع بين مبلغ أولي تبدأ به ومساهمات سنوية منتظمة. تطبّق الحاسبة النمو المركّب على رصيدك الابتدائي وعلى كل إيداع سنوي، ثم تُظهر لك كم من الرصيد النهائي يعود إلى الأموال التي استثمرتها فعليًا، وكم منه ناتج عن الفائدة التي حقّقتها أموالك.

طريقة الاستخدام

أدخل الاستثمار الأولي (المبلغ المقطوع الذي تبدأ به)، والمساهمة السنوية (المبلغ الذي تضيفه كل عام)، ومعدل العائد السنوي المتوقّع كنسبة مئوية، وعدد السنوات التي تنوي الاستمرار فيها مستثمرًا. تعرض لك الحاسبة القيمة المستقبلية المتوقّعة مع تفصيل لإجمالي المساهمات وإجمالي الفائدة المكتسبة، إضافة إلى النمو الناتج عن كل مصدر على حدة.

شرح المعادلة

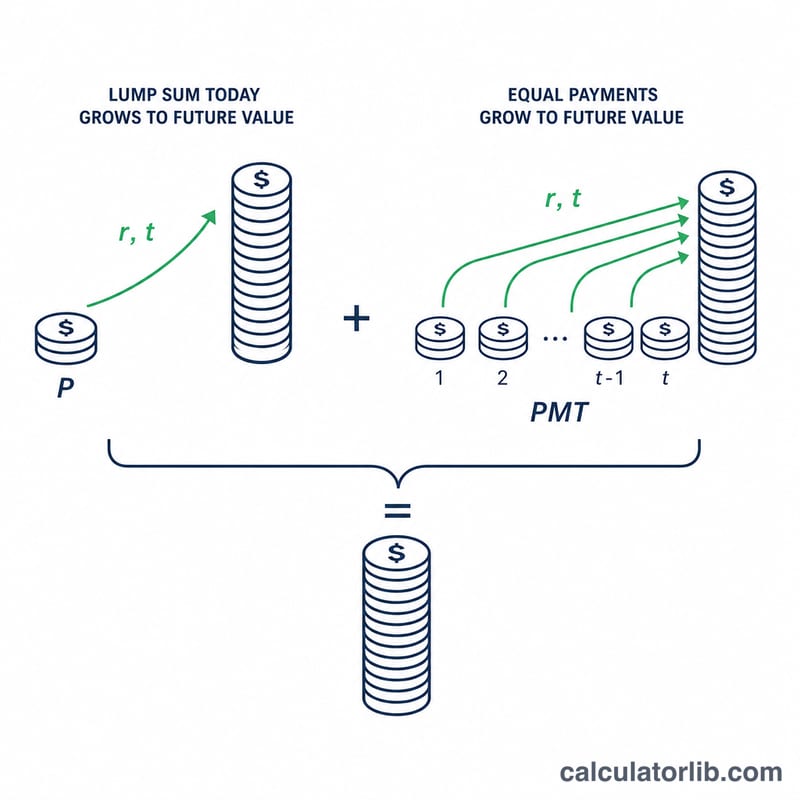

تتكوّن القيمة المستقبلية من جزأين. ينمو المبلغ الأولي بالفائدة المركّبة وفق المعادلة:

$$P\,(1+r)^{t}$$أما المساهمات المتكرّرة فتشكّل دفعات سنوية عادية وتنمو وفق المعادلة:

$$PMT \times \frac{(1+r)^{t}-1}{r}$$حيث \(r\) هو المعدل السنوي مكتوبًا كرقم عشري (7% = 0.07)، و\(t\) هو عدد السنوات. ويُفترض أن تُسدَّد المساهمات في نهاية كل عام وأن تُركَّب الفائدة سنويًا.

مثال تطبيقي

لنفترض أنك استثمرت مبلغًا أوليًا قدره 10,000 دولار، وأضفت 5,000 دولار كل عام، وتوقّعت عائدًا سنويًا بنسبة 7%، واستمررت مستثمرًا لمدة 20 عامًا. يبلغ عامل النمو \((1.07)^{20} \approx 3.8697\). فينمو المبلغ الأولي إلى نحو 38,697 دولارًا، وتنمو المساهمات إلى نحو 204,977 دولارًا، لتصبح القيمة المستقبلية الإجمالية قريبة من 243,674 دولارًا. وبما أنك ساهمت بمبلغ إجمالي قدره 110,000 دولار، فإن نحو 133,674 دولارًا منها يمثّل فائدة.

الأسئلة الشائعة

هل المساهمة شهرية أم سنوية؟ تعتمد هذه الأداة على مساهمات سنوية تُركَّب فائدتها مرة واحدة في العام. وإذا كنت تستثمر شهريًا، فاضرب مبلغك الشهري في 12 كتقدير تقريبي.

أي معدل عائد ينبغي أن أستخدمه؟ غالبًا ما تُقدَّر متوسطات أسواق الأسهم على المدى الطويل بنحو 6–8% قبل احتساب التضخم، لكن العوائد ليست مضمونة أبدًا. جرّب عدة معدلات لتطّلع على نطاق من النتائج المحتملة.

هل تأخذ الحاسبة الضرائب أو التضخم في الحسبان؟ لا. النتيجة هي توقّع اسمي. خفّض المعدل إذا أردت محاكاة النمو الحقيقي المعدَّل وفق التضخم.