ما الذي تقوم به هذه الحاسبة

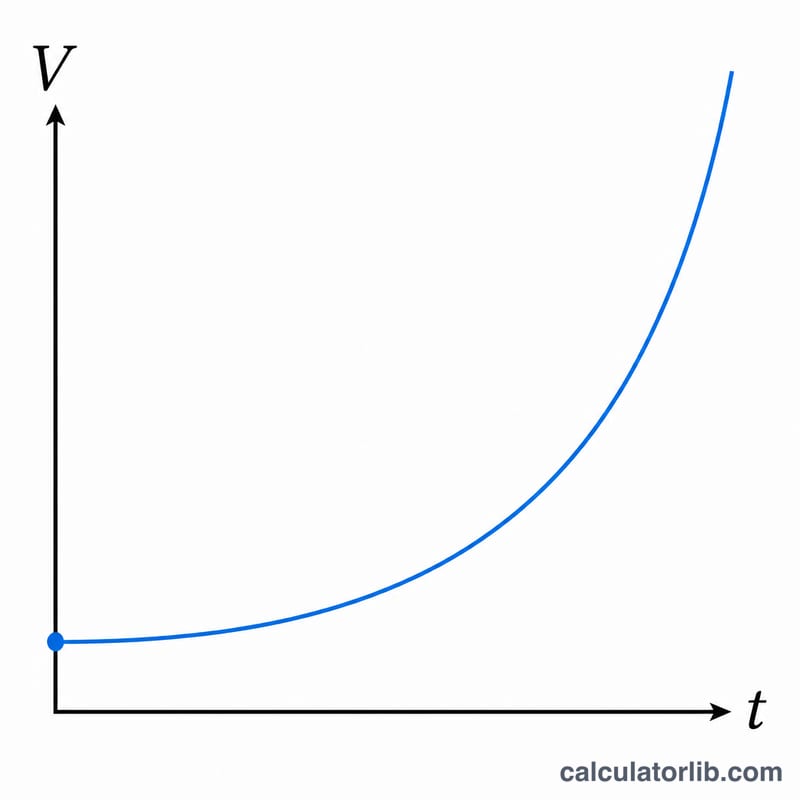

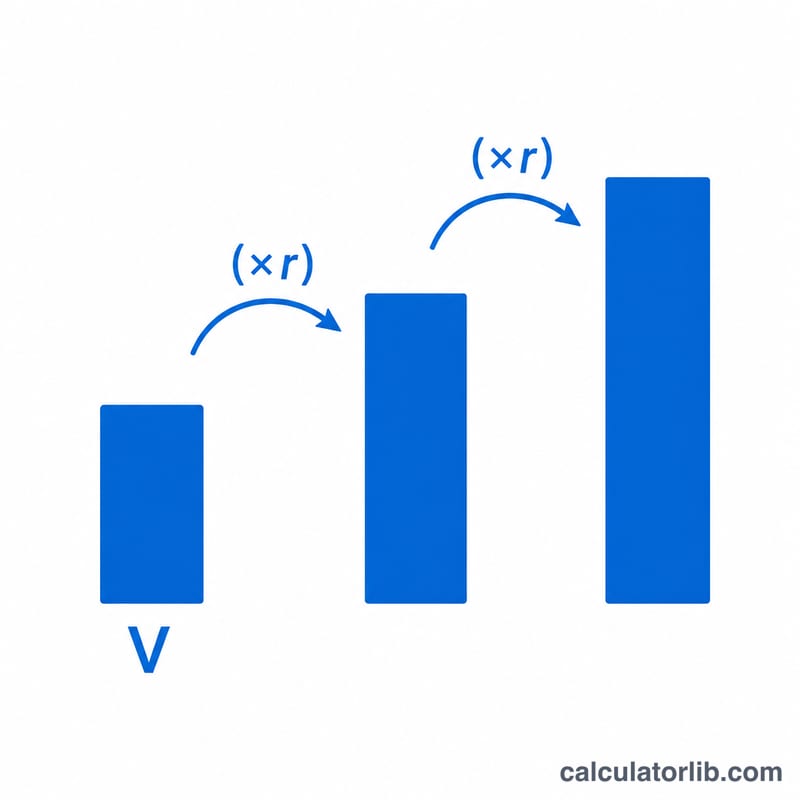

تتيح لك حاسبة النمو الأسي معرفة كيف يتضاعف مبلغ مبدئي عندما يزداد بالنسبة المئوية نفسها كل عام. وهي مناسبة لحساب المدخرات والاستثمارات المركّبة، ونمو عدد السكان، وتوسّع قاعدة المستخدمين، أو أي كمية تنمو بمعدل سنوي ثابت. ما عليك سوى إدخال ثلاث قيم لتُظهر لك الأداة القيمة المستقبلية، وإجمالي النمو، ونسبة الزيادة المئوية، إضافة إلى جدول تفصيلي سنة بسنة يمكنك متابعته على امتداد الفترة.

القيم التي تُدخلها

- القيمة الأولية — المبلغ الذي تبدأ به (رأس المال، أو عدد السكان الحالي، وما إلى ذلك).

- معدل النمو السنوي (% في السنة) — النسبة المئوية التي ترتفع بها القيمة كل عام. أدخل 5 للدلالة على 5%، وليس 0.05.

- المدة الزمنية (بالسنوات) — طول فترة النمو. ويُسمح بالكسور العشرية، فإدخال 7.5 سنة أمر صحيح.

المعادلة

تعتمد الحاسبة على النمو المركّب السنوي (المتقطّع):

A = P × (1 + r / 100)t

حيث P هي القيمة الأولية، وr هو المعدل السنوي كنسبة مئوية، وt هو عدد السنوات. كما تُظهر الأداة إجمالي النمو = A − P ونسبة الزيادة المئوية = (A − P) / P × 100. ويُبنى الجدول السنوي بتطبيق المعادلة عند كل سنة كاملة (0، 1، 2 …)، وإذا اشتملت مدتك على جزء كسري، تُضاف نقطة أخيرة عند السنة العشرية الدقيقة.

مثال محلول

لنفترض أنك تستثمر قيمة أولية مقدارها 1,000 بمعدل نمو سنوي يبلغ 6% لمدة 10 سنوات:

- A = 1,000 × (1 + 6 / 100)10 = 1,000 × 1.0610 ≈ 1,790.85

- إجمالي النمو ≈ 1,790.85 − 1,000 = 790.85

- نسبة الزيادة المئوية ≈ 79.08%

وسيُظهر الجدول السنوي القيمة 1,000 عند السنة 0، و1,060 عند السنة 1، و1,123.60 عند السنة 2، وهكذا حتى السنة 10.

الأسئلة الشائعة

هل تستخدم الحاسبة التركيب السنوي أم المستمر؟ تستخدم التركيب السنوي (المتقطّع) — إذ يُطبَّق المعدل مرة واحدة في السنة عبر الصيغة (1 + r/100)t، وليس صيغة التركيب المستمر ert.

هل يمكنني تمثيل التراجع بدلًا من النمو؟ نعم. أدخل معدلًا سالبًا (مثل −3) فتتناقص القيمة كل عام، وهو ما يُعرف بالاضمحلال الأسي.

ماذا لو أدخلت عدد سنوات كسريًا؟ تظل القيمة النهائية تعتمد على القيمة الدقيقة لـ t، وتضيف الحاسبة صفًا إضافيًا عند تلك السنة العشرية حتى يتطابق الجدول مع نتيجتك.