Qu'est-ce qu'un calculateur d'investissement forfaitaire ?

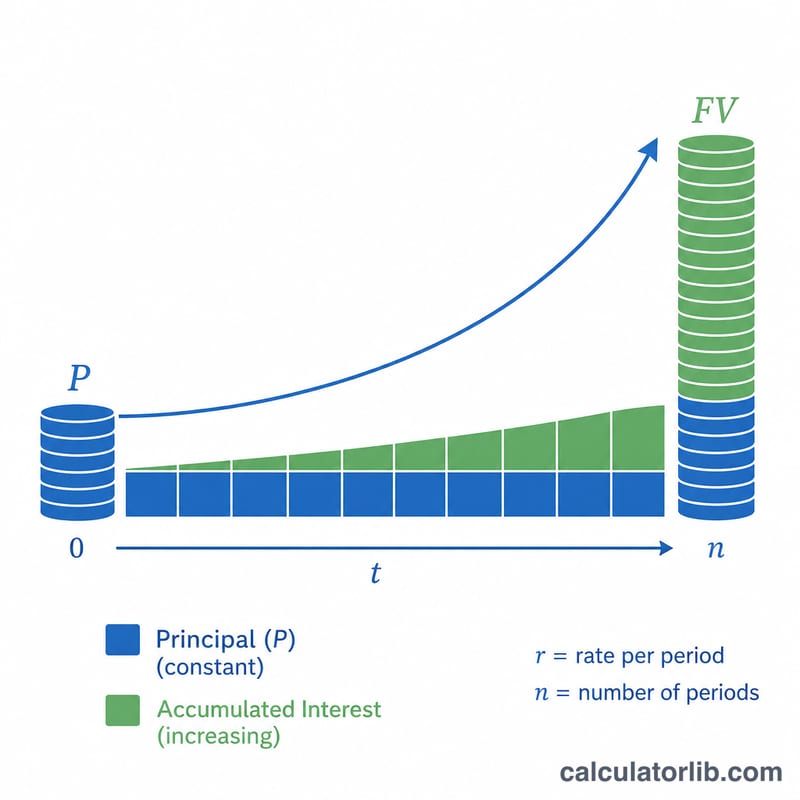

Un calculateur d'investissement forfaitaire (ou « lumpsum ») estime la somme à laquelle un placement unique, versé en une seule fois, va croître sur une période donnée, en fonction d'un rendement annuel attendu et d'une fréquence de capitalisation. Contrairement au versement programmé de type SIP (où vous investissez régulièrement), un placement forfaitaire est investi en une seule fois, puis laissé fructifier grâce aux intérêts composés. À noter : le terme « lumpsum » et l'unité ₹ utilisés ici sont courants en Inde ; le principe de calcul reste toutefois universel et s'applique à n'importe quelle devise.

Comment l'utiliser

Saisissez le montant que vous investissez aujourd'hui, le taux de rendement annuel que vous anticipez, le nombre d'années pendant lesquelles vous comptez rester investi, ainsi que la fréquence de capitalisation des rendements (annuelle, trimestrielle, mensuelle, etc.). Le calculateur affiche alors la valeur future projetée, ainsi que les gains totaux réalisés au-delà de votre capital de départ.

La formule expliquée

L'outil repose sur l'équation classique des intérêts composés :

$$\text{VF} = \text{P} \times \left(1 + \frac{r}{n}\right)^{n \times t}$$où \(P\) représente le capital initial, \(r\) le taux annuel exprimé en décimale, \(n\) le nombre de périodes de capitalisation par an et \(t\) le nombre d'années. Plus la capitalisation est fréquente (\(n\) élevé), plus la valeur future obtenue est légèrement supérieure, à taux nominal identique.

Exemple chiffré

Imaginons un placement de 50 000 ₹ à 10 % par an, capitalisé mensuellement, pendant 5 ans. Ici, \(P = 50000\), \(r = 0{,}10\), \(n = 12\) et \(t = 5\). On obtient donc

$$\text{VF} = 50000 \times \left(1 + \frac{0{,}10}{12}\right)^{60} = 50000 \times (1{,}008333\ldots)^{60} \approx 82\,265{,}45 \text{ ₹}.$$Les gains totaux atteignent ainsi environ 32 265,45 ₹.

Questions fréquentes

La fréquence de capitalisation a-t-elle une importance ? Oui. À taux nominal égal, une capitalisation mensuelle rapporte un peu plus qu'une capitalisation annuelle, car les intérêts sont ajoutés plus souvent.

Le résultat est-il garanti ? Non. Il s'agit d'une projection fondée sur un rendement supposé constant ; dans la réalité, les rendements des marchés varient d'une année à l'autre.

Quel taux dois-je retenir ? Privilégiez un rendement à long terme réaliste pour votre classe d'actifs, plutôt que la performance d'une seule année exceptionnelle.