Qu'est-ce que le Post Office Monthly Income Scheme (POMIS) ?

Attention : ce calculateur concerne uniquement l'Inde. Le Post Office Monthly Income Scheme (POMIS) est un produit d'épargne réglementé, proposé par India Post (la poste indienne). Le principe est simple : vous effectuez un versement unique sous forme de capital, et vous percevez chaque mois des intérêts fixes. Le dispositif a actuellement une durée de 5 ans et le taux d'intérêt est fixé par le gouvernement indien (environ 7,4 % par an d'après les dernières révisions ; vérifiez toujours le taux en vigueur). À l'échéance, la totalité de votre capital vous est restituée. Les taux et les plafonds de dépôt peuvent être révisés par les autorités. À noter : il s'agit d'un produit indien, sans équivalent direct en France ; les livrets réglementés français (comme le Livret A) obéissent à des règles bien différentes.

Comment utiliser ce calculateur

Saisissez le montant de votre placement, le taux d'intérêt annuel applicable (%) et la durée en années. Le calculateur affiche aussitôt votre revenu mensuel fixe, le total des intérêts perçus sur l'ensemble de la durée, ainsi que le capital final (qui correspond à votre capital de départ, restitué à l'échéance).

La formule expliquée

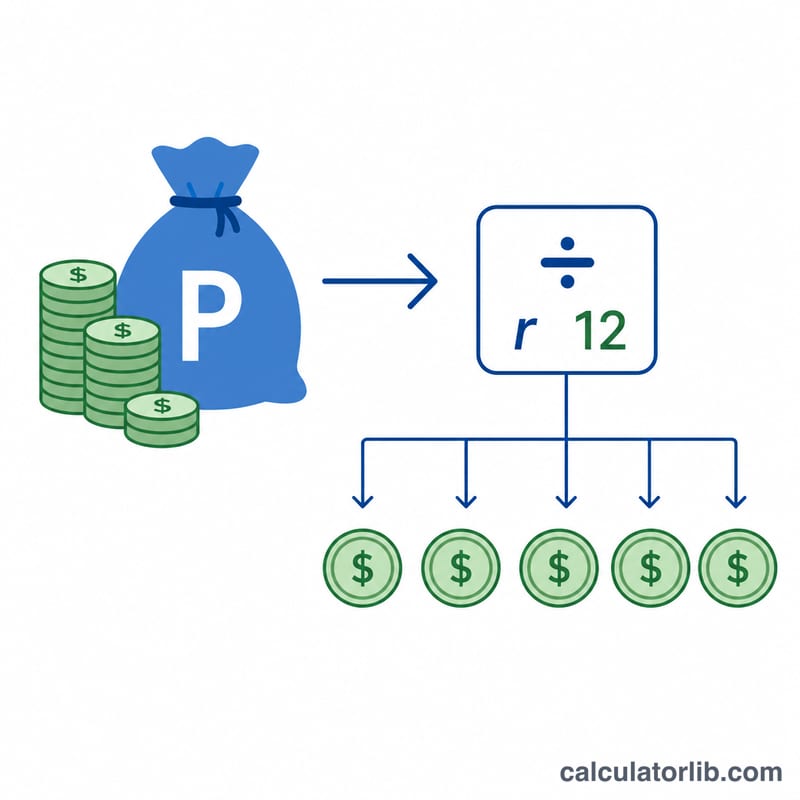

Les intérêts du POMIS sont des intérêts simples (et non composés) versés tous les mois. Le revenu mensuel correspond aux intérêts annuels répartis en 12 versements égaux :

$$\text{Revenu mensuel} = \frac{\text{Capital} \times \dfrac{\text{Taux annuel}}{100}}{12}$$

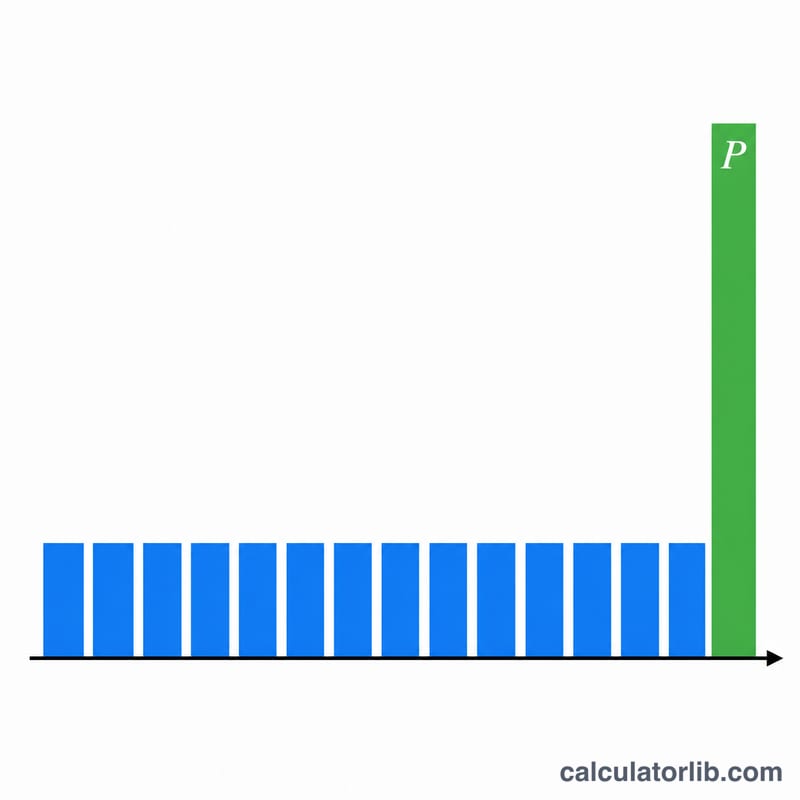

Le total des intérêts sur la durée s'obtient en multipliant le revenu mensuel par le nombre de mois. Comme le capital est restitué à l'échéance, le capital final équivaut au Capital + Total des intérêts versés au fil du temps.

Exemple chiffré

Supposons que vous placiez 9 00 000 ₹ à 7,4 % par an pendant 5 ans. Intérêts annuels = \(9\,00\,000 \times 0{,}074 = 66\,600\) ₹. Revenu mensuel = \(66\,600 \div 12 =\) 5 550 ₹. Sur 60 mois, vous percevez \(5\,550 \times 60 = 3\,33\,000\) ₹ d'intérêts, et votre capital de 9 00 000 ₹ vous est restitué à l'échéance.

Questions fréquentes

Quel est le montant maximal que je peux placer ? Un compte individuel autorise jusqu'à 9 lakh ₹ et un compte joint jusqu'à 15 lakh ₹ selon la réglementation actuelle — vérifiez les plafonds auprès d'India Post.

Les intérêts sont-ils imposables ? Oui, les intérêts du POMIS sont imposables selon votre tranche de revenu ; il n'y a pas de prélèvement à la source (TDS), vous devez donc les déclarer vous-même.

Puis-je retirer mon argent par anticipation ? Une clôture anticipée est possible après un an, moyennant une pénalité déduite du capital ; ce calculateur part du principe que le dépôt est conservé pendant toute la durée prévue.