पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS) क्या है?

यह कैलकुलेटर भारत के लिए है। पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS) इंडिया पोस्ट द्वारा चलाई जाने वाली एक स्मॉल सेविंग्स योजना है, जिसमें आप एकमुश्त (लम्प-सम) राशि जमा करते हैं और हर महीने एक निश्चित ब्याज आपको आय के रूप में मिलता है। फिलहाल इस योजना की अवधि 5 साल है और ब्याज दर भारत सरकार तय करती है (हाल की समीक्षाओं के अनुसार लगभग 7.4% सालाना — मौजूदा दर हमेशा एक बार पुष्टि कर लें)। अवधि पूरी होने पर आपकी पूरी मूल राशि वापस मिल जाती है। ध्यान रखें कि ब्याज दरें और जमा की सीमाएँ सरकार द्वारा समय-समय पर बदली जा सकती हैं।

इस कैलकुलेटर का उपयोग कैसे करें

अपनी निवेश राशि, लागू सालाना ब्याज दर (%) और अवधि (वर्षों में) दर्ज करें। कैलकुलेटर तुरंत आपकी निश्चित मासिक आय, पूरी अवधि में मिलने वाला कुल ब्याज, और मैच्योरिटी वैल्यू (जो आपकी मूल राशि के बराबर होती है और अंत में लौटाई जाती है) दिखा देगा।

फॉर्मूला समझें

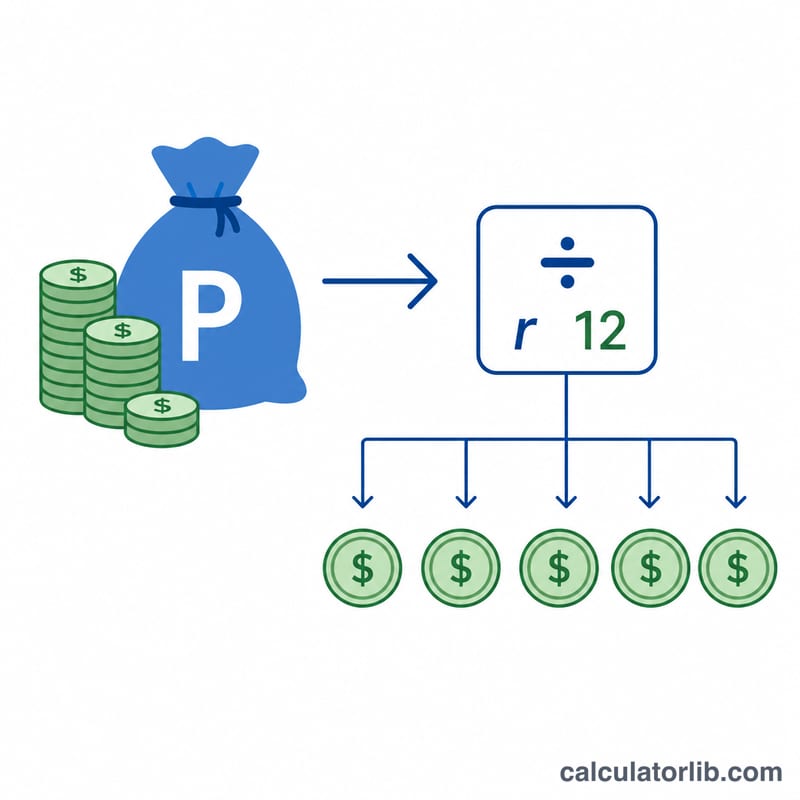

POMIS में ब्याज साधारण (सिंपल) होता है, चक्रवृद्धि नहीं, और हर महीने भुगतान किया जाता है। मासिक आय यानी सालाना ब्याज को 12 बराबर किस्तों में बाँटना:

$$\text{मासिक आय} = \frac{\text{मूल राशि} \times \dfrac{\text{सालाना दर (\%)}}{100}}{12}$$

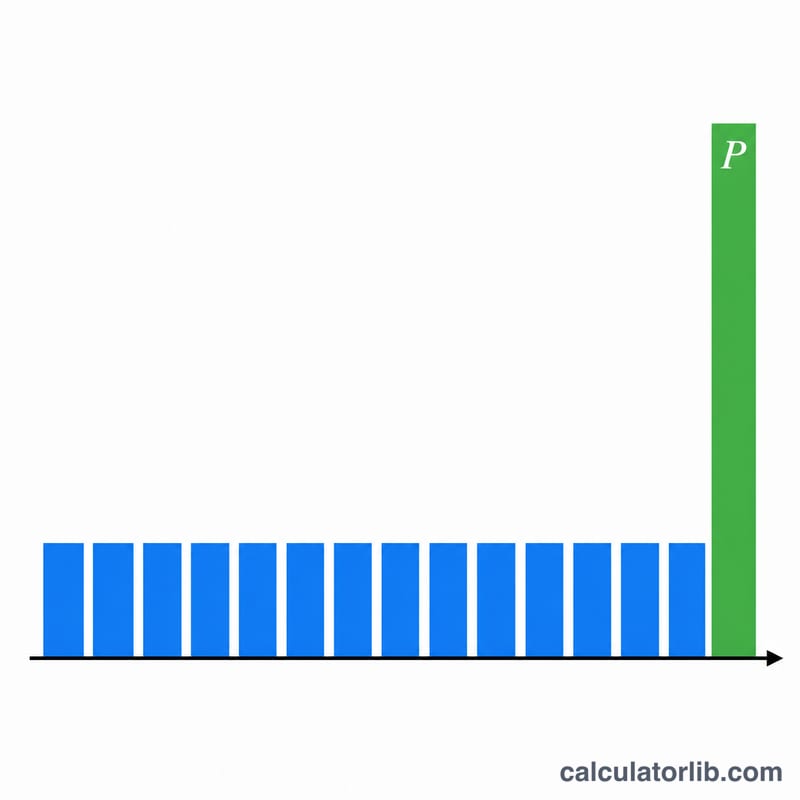

पूरी अवधि का कुल ब्याज मासिक आय को कुल महीनों से गुणा करके निकलता है। चूँकि मूल राशि मैच्योरिटी पर वापस मिल जाती है, इसलिए मैच्योरिटी वैल्यू = मूल राशि + पूरी अवधि में मिला कुल ब्याज।

उदाहरण से समझें

मान लीजिए आप ₹9,00,000 का निवेश 7.4% सालाना की दर पर 5 साल के लिए करते हैं। सालाना ब्याज = \(9{,}00{,}000 \times 0.074 = ₹66{,}600\)। मासिक आय = \(66{,}600 \div 12 =\) ₹5,550। 60 महीनों में आपको \(5{,}550 \times 60 = ₹3{,}33{,}000\) ब्याज मिलेगा, और मैच्योरिटी पर आपकी ₹9,00,000 मूल राशि वापस लौटा दी जाएगी।

अक्सर पूछे जाने वाले सवाल (FAQ)

मैं अधिकतम कितना निवेश कर सकता हूँ? मौजूदा नियमों के अनुसार सिंगल अकाउंट में अधिकतम ₹9 लाख और जॉइंट अकाउंट में अधिकतम ₹15 लाख तक निवेश किया जा सकता है — सीमाओं की पुष्टि इंडिया पोस्ट से कर लें।

क्या ब्याज पर टैक्स लगता है? हाँ, POMIS का ब्याज आपके इनकम टैक्स स्लैब के अनुसार कर-योग्य होता है; इस पर कोई TDS नहीं कटता, इसलिए आपको इसे खुद घोषित करना होता है।

क्या मैं समय से पहले पैसा निकाल सकता हूँ? एक साल बाद प्रीमैच्योर क्लोज़र की अनुमति है, लेकिन मूल राशि से जुर्माना (पेनल्टी) काटा जाता है; यह कैलकुलेटर यह मानकर चलता है कि जमा राशि पूरी अवधि तक रखी जाएगी।