什么是邮局月收益计划(POMIS)?

本计算器适用于印度。邮局月收益计划(Post Office Monthly Income Scheme,简称 POMIS)是由印度邮政(India Post)推出的一项小额储蓄产品:你只需一次性存入一笔本金,之后每月即可领取固定的利息收入。该计划目前的存期为 5 年,利率由印度政府统一规定(近期调整后约为年化 7.4%,请以当时最新公布的利率为准)。期满后本金将全额返还给你。需要注意的是,利率和账户存款上限均可能随政府政策调整而变动。

如何使用本计算器

输入你的投资金额、适用的年利率(%)以及存期(年)。计算器会即时显示你每月可领取的固定利息收入、整个存期内累计获得的总利息,以及到期价值(即期满时全额返还的本金)。

计算公式说明

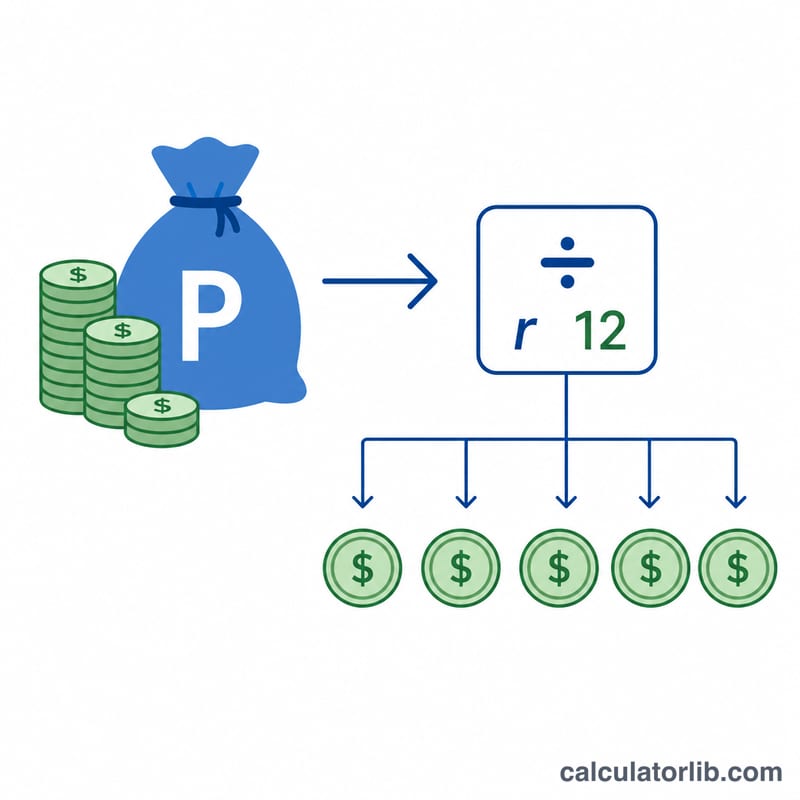

POMIS 采用单利计息(非复利),利息按月发放。每月收入即为全年利息平均分成 12 期:

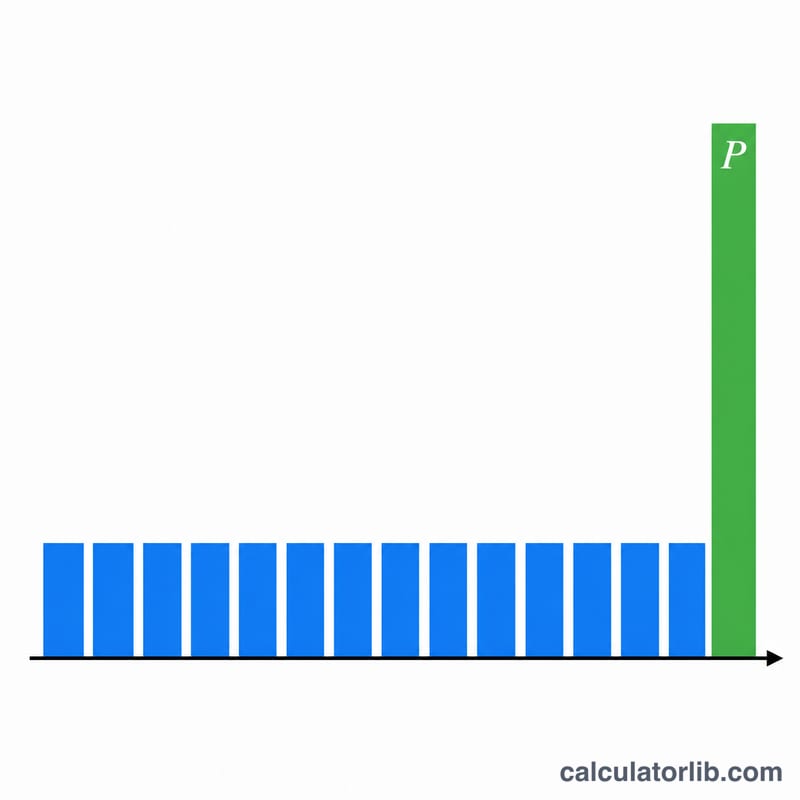

$$\text{每月收入} = \frac{\text{本金} \times \dfrac{\text{年利率 (\%)}}{100}}{12}$$整个存期内的总利息,等于每月收入乘以总月数。由于本金会在期满时返还,因此到期价值等于本金加上期间已发放的全部利息。

实例演算

假设你以年化 7.4% 的利率投入 ₹9,00,000(90 万卢比),存期 5 年。全年利息 = \(9{,}00{,}000 \times 0.074 = ₹66{,}600\)。每月收入 = \(66{,}600 \div 12 =\) ₹5,550。在 60 个月内,你共可领取 \(5{,}550 \times 60 = ₹3{,}33{,}000\) 的利息,期满时还会全额返还你的 ₹9,00,000 本金。

常见问题

最多能投资多少? 根据现行规定,单人账户最高可存 ₹9 lakh(90 万卢比),联名账户最高可存 ₹15 lakh(150 万卢比)——具体上限请向印度邮政核实。

利息需要纳税吗? 需要。POMIS 利息须按你的所得税税档纳税;由于不实行预扣税(TDS),你需要自行申报这部分收入。

可以提前支取吗? 存满一年后允许提前销户,但会从本金中扣除一定罚金;本计算器假设存款持有至期满。