这个计算器能做什么

这个计算器可以告诉你:要每个月获得一笔固定的被动收入,你需要投入多大规模的本金(也就是常说的"退休储备金"或"养老本金")。它运用了退休规划中广为流传的"安全提取率"理念:如果你每年只从投资组合中取出一小部分,理论上账户余额可以长期维持不枯竭,同时持续为你提供收入。

如何使用

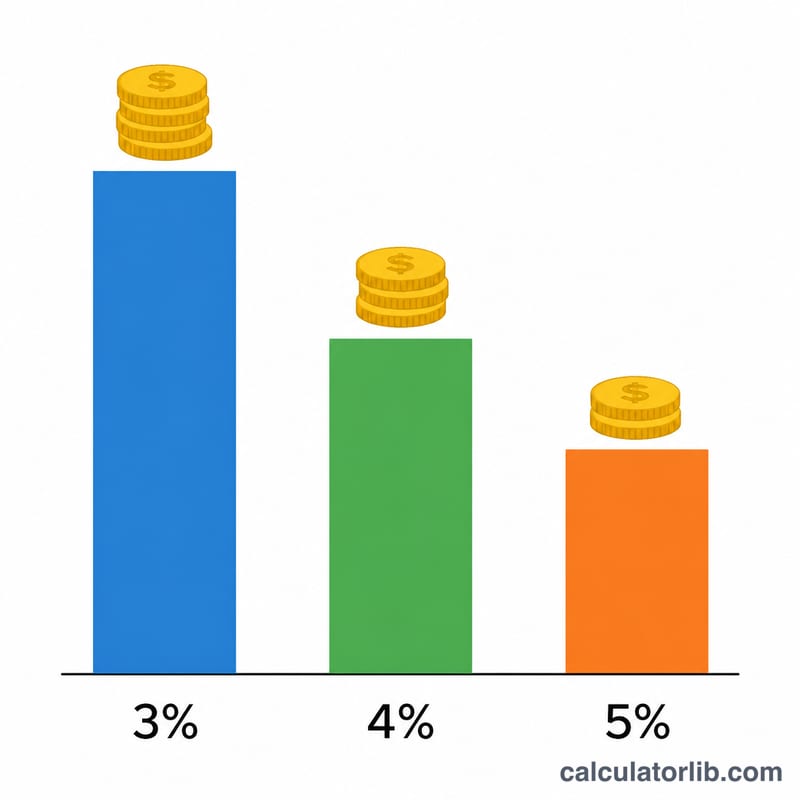

先填入你希望投资每月产生的收入金额,再选择一个安全提取率。源自美国"三一研究"(Trinity Study)的经典数字是每年 4%,但偏保守的规划者会用 3% 到 3.5%,而更激进的人会用到 5%。计算器会把你的月收入目标换算成年收入,再除以提取率,算出你需要准备的本金总额。

公式详解

首先,你期望的年收入等于月收入目标乘以 12。然后,所需本金就是年收入除以小数形式的提取率:

$$\text{所需本金} = \dfrac{\text{月收入} \times 12}{\text{提取率}}$$提取率越低,安全边际越高,但所需本金也越大——因为每一元收入都需要更多投入的资本来支撑。

实例演算

假设你希望每月收入 4,000 美元,并采用 4% 的提取率。年收入为 \(4{,}000 \text{ 美元} \times 12 = 48{,}000 \text{ 美元}\)。除以 0.04,得到 1,200,000 美元:

$$\dfrac{48{,}000}{0.04} = 1{,}200{,}000 \text{ 美元}$$也就是说,你需要一个 120 万美元的投资组合,才能在 4% 的提取率下安全地每月取出 4,000 美元。

常见问题

4% 真的安全吗? 4% 法则是一个基于历史数据的经验法则,针对的是用股票/债券均衡配置支撑 30 年退休生活的情形。它并非保证;市场大跌、通货膨胀以及更长的时间跨度都可能要求采用更低的提取率。

它考虑了通货膨胀或税收吗? 没有。提取率模型隐含地假设提取金额会随通胀调整,但本工具不计算税收。请注意:这一收入是税前的——中国大陆居民对境内外投资所得通常需依法纳税,税后可支配收入可能更低,请据此做好预算。

我该用哪个提取率? 对于时间很长或非常保守的计划,可用 3% 到 3.5%;4% 是经典的基准值;只有在你能接受本金被耗尽的较高风险时,才用到 5%。