Qué hace esta calculadora

Esta calculadora te indica cuánto capital necesitas invertir para generar la cantidad de ingresos pasivos que quieres recibir cada mes. Se basa en el conocido concepto de la "tasa de retiro segura" usado en la planificación de la jubilación: si cada año retiras solo un pequeño porcentaje de tu cartera, el saldo puede —en teoría— durar de forma indefinida sin dejar de pagarte una renta.

Cómo usarla

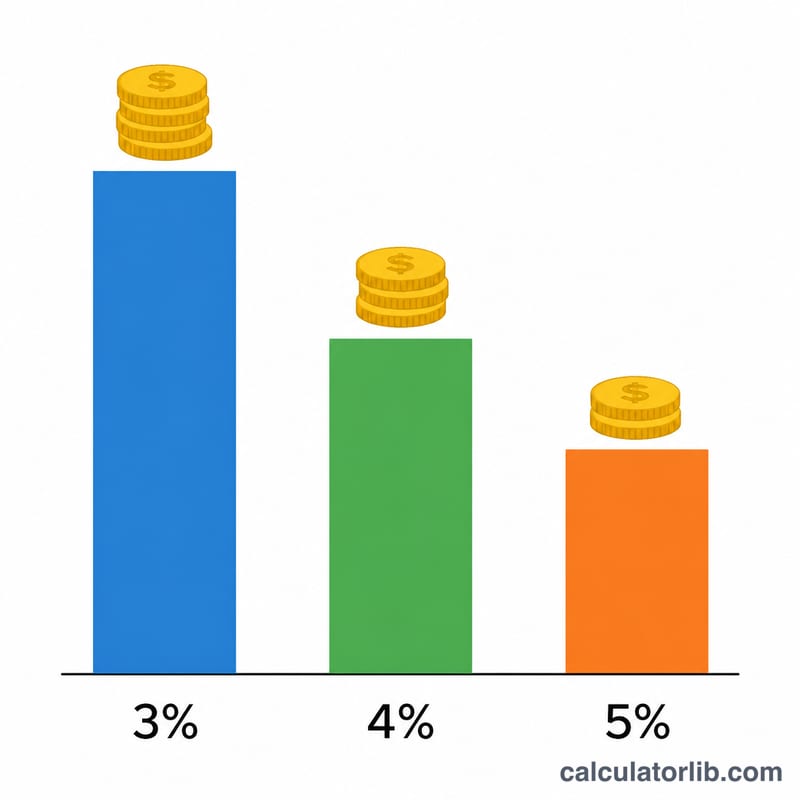

Introduce los ingresos mensuales que quieres que generen tus inversiones y elige una tasa de retiro segura. La cifra clásica del Estudio Trinity es del 4 % anual, aunque los planificadores más conservadores usan entre el 3 % y el 3,5 %, y los más arriesgados llegan hasta el 5 %. La calculadora convierte tu objetivo mensual en una cifra anual y la divide entre la tasa para mostrarte el capital que necesitas.

La fórmula explicada

Primero, tus ingresos anuales deseados son tu objetivo mensual multiplicado por 12. Después, el capital necesario es esa renta anual dividida entre la tasa de retiro expresada en decimal: $$\text{Capital} = \dfrac{\text{Mensual} \times 12}{\text{Tasa}}$$ Una tasa de retiro más baja aporta más seguridad, pero exige un capital mayor, porque cada euro de renta debe sostenerse con más capital invertido.

Ejemplo práctico

Imagina que quieres recibir 4.000 $ al mes con una tasa de retiro del 4 %. La renta anual es $$4{.}000\ \$ \times 12 = 48{.}000\ \$.$$ Al dividir entre 0,04 obtienes 1.200.000 $. Es decir, necesitarías una cartera de 1,2 millones de dólares para poder retirar 4.000 $ al mes con seguridad a una tasa del 4 %.

Preguntas frecuentes

¿De verdad es seguro el 4 %? La regla del 4 % es una referencia histórica pensada para una jubilación de 30 años con una cartera equilibrada de acciones y bonos. No está garantizada: las caídas de mercado, la inflación y los horizontes más largos pueden obligar a usar una tasa más baja.

¿Tiene en cuenta la inflación o los impuestos? No. El modelo de tasa de retiro asume de forma implícita retiros ajustados a la inflación, pero esta herramienta no modela los impuestos. Tu renta disponible después de impuestos puede ser menor, así que planifica tu presupuesto teniéndolo en cuenta. Ten presente además que la fiscalidad varía según el país: en España, por ejemplo, las plusvalías y rentas del capital tributan en la base del ahorro del IRPF, con reglas distintas a las de otros lugares.

¿Qué tasa debería usar? Utiliza entre el 3 % y el 3,5 % para un plan muy largo o conservador, el 4 % como referencia clásica y hasta el 5 % solo si aceptas un mayor riesgo de agotar la cartera.