À quoi sert ce calculateur

Ce calculateur vous indique le capital que vous devez investir pour générer chaque mois le montant de revenus passifs souhaité. Il s'appuie sur le concept de « taux de retrait sécuritaire » bien connu dans la planification de la retraite : si vous ne retirez chaque année qu'un faible pourcentage de votre portefeuille, le capital peut — en théorie — durer indéfiniment tout en vous versant un revenu.

Comment l'utiliser

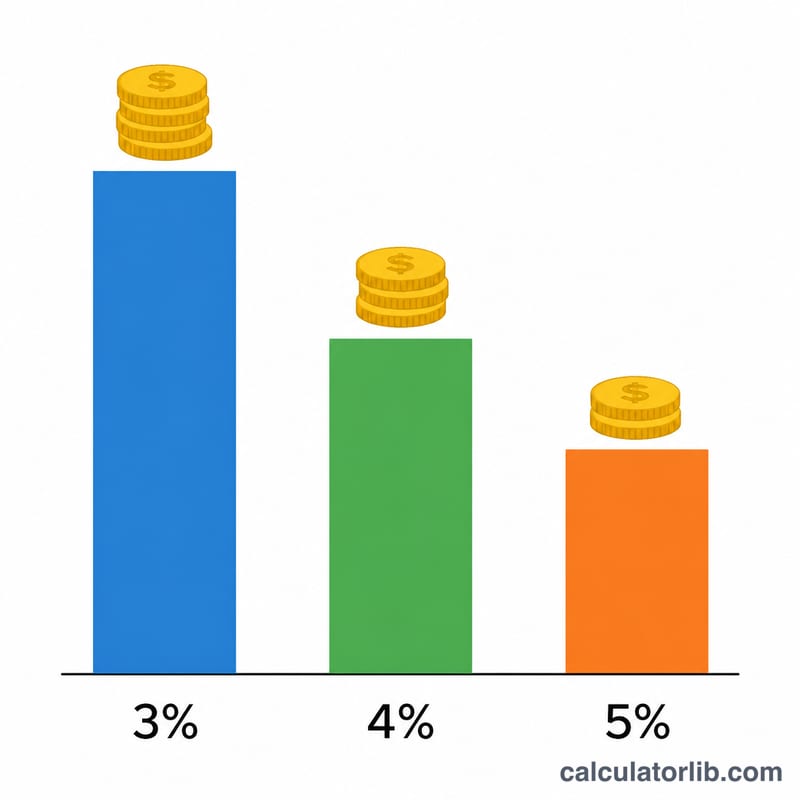

Saisissez le revenu mensuel que vous souhaitez tirer de vos placements, puis choisissez un taux de retrait sécuritaire. Le chiffre de référence, issu de la célèbre Trinity Study (États-Unis), est de 4 % par an ; les planificateurs prudents retiennent plutôt 3 % à 3,5 %, tandis que les profils plus offensifs vont jusqu'à 5 %. Le calculateur convertit votre objectif mensuel en montant annuel, puis le divise par le taux pour afficher le capital nécessaire.

La formule expliquée

D'abord, votre revenu annuel souhaité correspond à votre objectif mensuel multiplié par 12. Le capital requis est ensuite ce revenu annuel divisé par le taux de retrait exprimé en décimale :

$$\text{Capital nécessaire} = \dfrac{\text{Mensuel} \times 12}{\text{Taux}}$$Un taux de retrait plus bas offre davantage de sécurité, mais exige un capital plus important, car chaque euro de revenu doit être soutenu par un capital investi plus élevé.

Exemple chiffré

Supposons que vous visiez 4 000 $ par mois avec un taux de retrait de 4 %. Le revenu annuel est de

$$4\,000\ \$ \times 12 = 48\,000\ \$$$En divisant par \(0{,}04\), on obtient

$$\dfrac{48\,000\ \$}{0{,}04} = 1\,200\,000\ \$$$Il vous faudrait donc un portefeuille de 1,2 million de dollars pour retirer sereinement 4 000 $ par mois à 4 %.

FAQ

Le taux de 4 % est-il vraiment sûr ? La règle des 4 % est une règle empirique fondée sur des données historiques, pensée pour une retraite de 30 ans avec un portefeuille équilibré entre actions et obligations. Elle n'a rien de garanti : krachs boursiers, inflation et horizons de placement plus longs peuvent imposer un taux inférieur.

L'inflation et les impôts sont-ils pris en compte ? Non. Le modèle du taux de retrait suppose implicitement des retraits ajustés à l'inflation, mais cet outil n'intègre pas la fiscalité. Votre revenu disponible après impôts peut être plus faible — prévoyez votre budget en conséquence. À noter : la fiscalité de l'épargne diffère sensiblement selon les pays, et notamment en France (PEA, assurance-vie, prélèvements sociaux).

Quel taux choisir ? Optez pour 3 % à 3,5 % dans le cadre d'un plan très long ou prudent, 4 % comme référence classique, et jusqu'à 5 % uniquement si vous acceptez un risque plus élevé d'épuiser votre capital.