À quoi sert ce calculateur

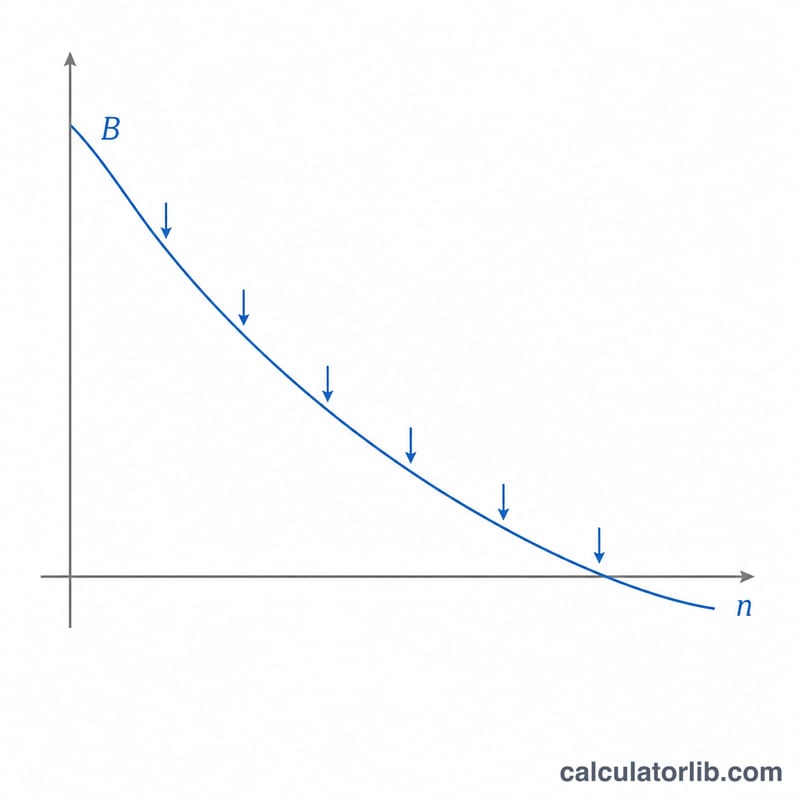

Le calculateur de solde d'épargne après retraits réguliers indique combien d'argent restera sur un compte rémunéré lorsque vous prélevez un montant fixe à chaque période. Il modélise un scénario classique de « décaissement » — par exemple vivre de son épargne à la retraite, financer des études avec un capital dédié, ou puiser progressivement dans un héritage — tandis que le solde restant continue de produire des intérêts composés.

Comment l'utiliser

Saisissez votre capital de départ, le montant que vous comptez retirer à chaque période, votre taux d'intérêt annuel, le nombre d'années, ainsi que la fréquence de capitalisation et de retrait (mensuelle, trimestrielle ou annuelle). Le calculateur convertit le taux annuel en taux périodique, projette l'évolution du solde et vous donne le solde final, le montant total retiré et les intérêts perçus au fil du temps.

La formule expliquée

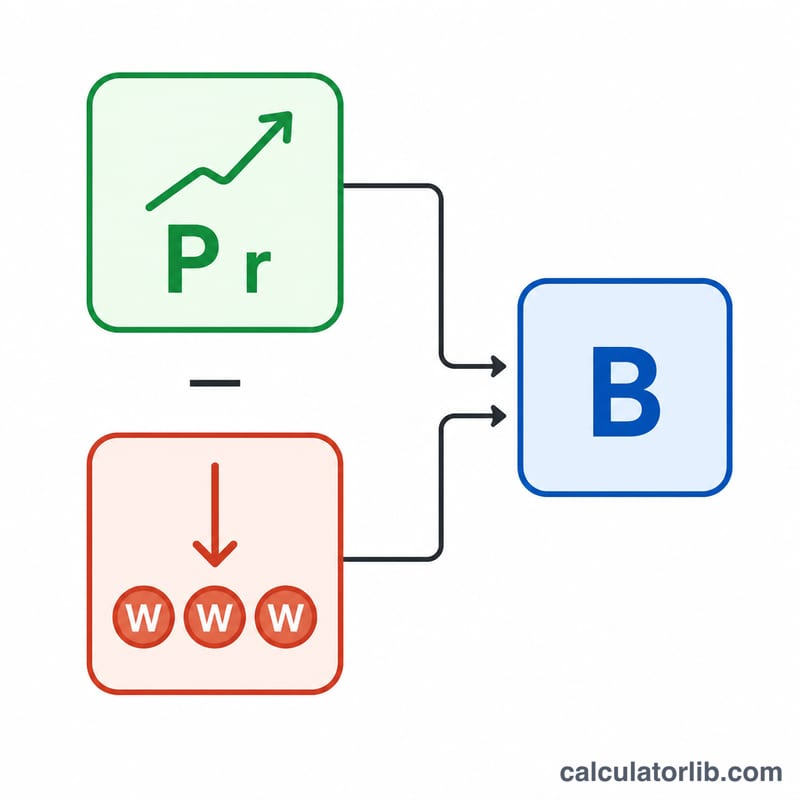

L'équation centrale est $$B = P(1+r)^n - W\cdot\frac{(1+r)^n - 1}{r}$$, où \(P\) est le capital de départ, \(r\) le taux d'intérêt périodique (taux annuel ÷ fréquence), \(n\) le nombre total de périodes (années × fréquence) et \(W\) le retrait par période. Le premier terme fait croître votre capital ; le second correspond à la valeur future d'une rente représentant l'ensemble des retraits. Si le taux est nul, la formule se simplifie en $$B = P - W\cdot n.$$

Exemple chiffré

Supposons que vous partiez de 100 000 $, que vous retiriez 500 $ par mois, avec un rendement de 5 % par an capitalisé mensuellement, sur 10 ans. Ici \(r = 0{,}05/12 \approx 0{,}0041667\) et \(n = 120\). Le facteur de croissance \((1+r)^{120} \approx 1{,}647009\), donc \(P\cdot\text{croissance} \approx 164\,700{,}95\ \$\) et le terme lié aux retraits \(\approx 500\ \$ \cdot (0{,}647009/0{,}0041667) \approx 77\,641{,}14\ \$\). Le solde final s'établit à environ 87 059,81 $, après 60 000 $ retirés sur la décennie.

FAQ

Que se passe-t-il si mon solde s'épuise ? Si les retraits dépassent ce que les intérêts et le capital peuvent soutenir, le résultat devient négatif, signe que le compte serait vidé avant la fin de la durée prévue.

Les retraits ont-ils lieu en début ou en fin de période ? Ce calculateur part du principe que les retraits interviennent en fin de période (rente ordinaire, dite « à terme échu »).

Tient-il compte des impôts ou de l'inflation ? Non. Les résultats sont des montants nominaux avant impôts ; ajustez vos données si vous souhaitez obtenir des valeurs réelles (corrigées de l'inflation).