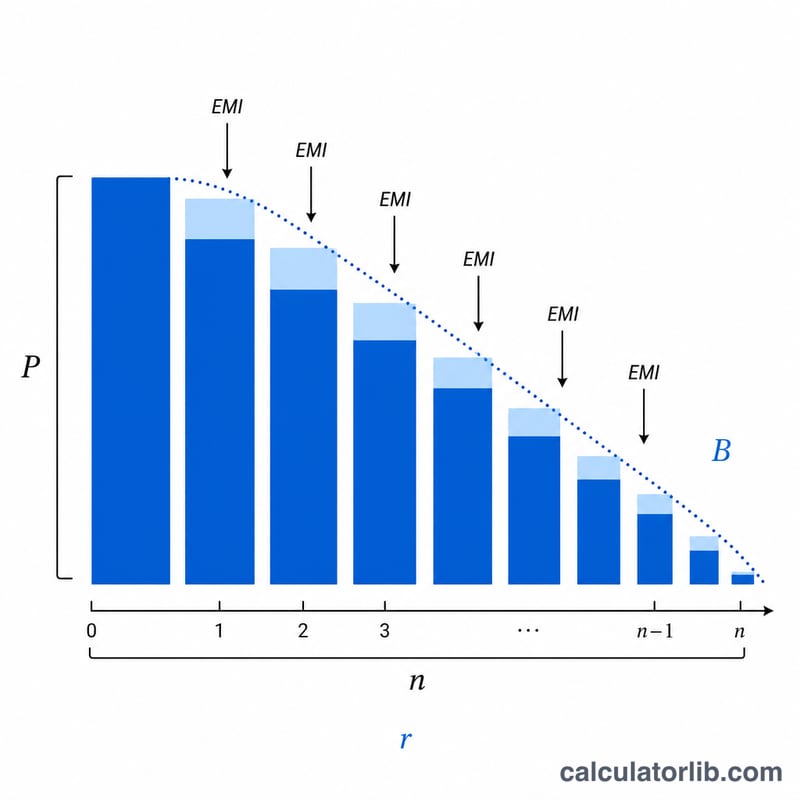

À quoi sert ce calculateur de capital restant dû ?

Cet outil vous indique combien il vous reste à rembourser sur un prêt amortissable (crédit immobilier, crédit auto ou prêt personnel) après un certain nombre de mensualités. Il s'appuie sur le montant initial emprunté, le taux d'intérêt annuel, la durée totale du prêt et le nombre de mensualités déjà versées pour calculer le capital restant dû.

Comment l'utiliser

Indiquez le montant initial du prêt, le taux d'intérêt annuel en pourcentage, la durée du prêt en années et le nombre de mensualités que vous avez déjà réglées. L'outil affiche votre capital restant dû, le montant de la mensualité fixe, la part de capital et d'intérêts déjà remboursée, ainsi que le nombre de mensualités restantes.

La formule expliquée

On détermine d'abord la mensualité fixe à l'aide de la formule d'amortissement classique, puis on calcule le capital restant dû après n mensualités :

$$\text{Mensualité} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{Mensualité}\cdot\frac{(1+r)^n - 1}{r}$$

Ici, \(P\) désigne le capital emprunté à l'origine, \(r\) le taux mensuel (taux annuel ÷ 12 ÷ 100), \(N\) le nombre total de mensualités (années × 12) et \(n\) le nombre de mensualités déjà versées.

Exemple chiffré

Pour un prêt de 200 000 $ à un taux annuel de 6 % sur 30 ans, on a \(r = 0{,}005\) et \(N = 360\). La mensualité s'élève à environ 1 199,10 $. Après 12 mensualités, le capital restant dû est d'environ 197 543,98 $ — une baisse très modeste, car les premières mensualités sont composées en majorité d'intérêts. (À noter : les conventions de calcul peuvent varier selon les pays ; en France, par exemple, le TAEG intègre des frais supplémentaires.)

Questions fréquentes

Pourquoi le solde diminue-t-il à peine au début ? Dans un prêt amortissable, les premières mensualités servent surtout à payer les intérêts : le capital baisse donc lentement au début, puis de plus en plus vite.

L'outil suppose-t-il des mensualités fixes ? Oui. Il modélise un prêt classique à taux fixe entièrement amortissable, avec des mensualités constantes et sans remboursement anticipé de capital.

Et si mon taux est de 0 % ? Avec un taux de 0 %, la mensualité correspond simplement au capital divisé par le nombre de mensualités, et le solde diminue de façon linéaire.