Công cụ tính dư nợ vay còn lại là gì?

Công cụ này cho bạn biết bạn còn nợ bao nhiêu trên một khoản vay trả góp đều (vay mua nhà, vay mua xe hay vay tiêu dùng) sau một số kỳ trả góp hàng tháng nhất định. Công cụ sử dụng số tiền vay ban đầu, lãi suất theo năm, tổng kỳ hạn vay và số kỳ bạn đã trả để tính ra số dư nợ gốc còn lại.

Cách sử dụng

Nhập số tiền vay ban đầu, lãi suất theo năm (tính bằng phần trăm), kỳ hạn vay tính theo năm và số kỳ trả góp hàng tháng mà bạn đã thanh toán đến nay. Công cụ sẽ trả về số dư nợ còn lại, khoản trả góp cố định hàng tháng (EMI), số tiền gốc và lãi bạn đã trả tính đến thời điểm này, cùng số kỳ còn phải trả.

Giải thích công thức

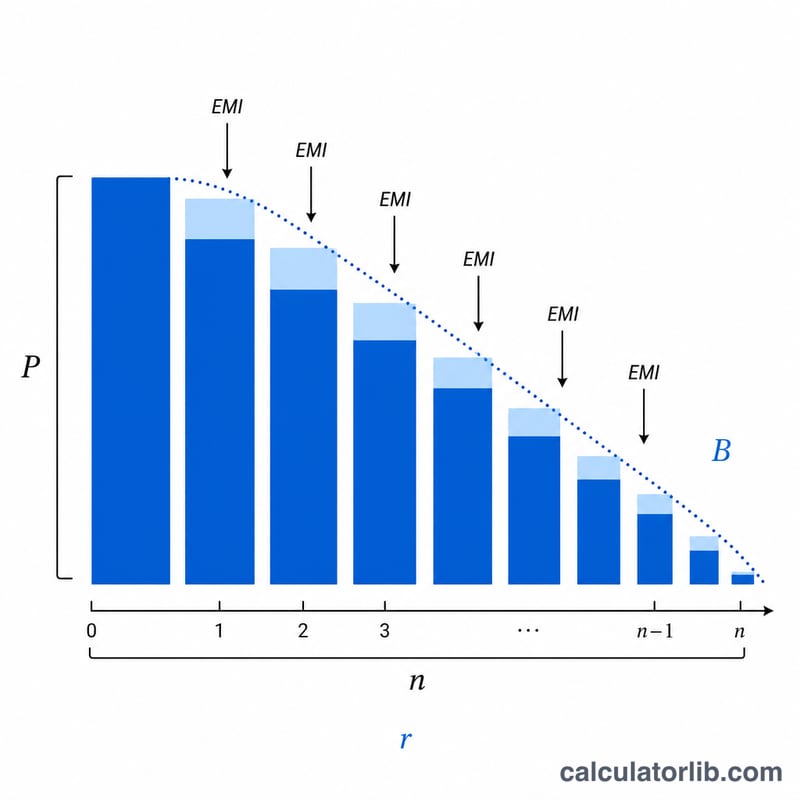

Trước tiên, khoản trả góp cố định hàng tháng được tính bằng công thức trả góp đều tiêu chuẩn, sau đó tính dư nợ còn lại sau n kỳ:

$$\text{EMI} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{EMI}\cdot\frac{(1+r)^n - 1}{r}$$

Trong đó \(P\) là số tiền gốc ban đầu, \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100), \(N\) là tổng số kỳ trả góp (số năm × 12), và \(n\) là số kỳ bạn đã trả.

Ví dụ minh họa

Với khoản vay 200.000 USD, lãi suất 6%/năm trong 30 năm, ta có \(r = 0{,}005\) và \(N = 360\). Khoản trả góp hàng tháng vào khoảng 1.199,10 USD. Sau 12 kỳ trả, dư nợ còn lại xấp xỉ 197.543,98 USD — giảm rất ít, bởi vì những kỳ đầu phần lớn tiền trả là để trả lãi.

Số Dư Còn Lại Trong Các Tình Huống Khác Nhau

Bảng dưới đây cho thấy cách nợ gốc chưa thanh toán trên một khoản vay $200,000 phát triển dưới các lãi suất, kỳ hạn và số lần thanh toán khác nhau đã thực hiện. Khoản thanh toán hàng tháng (EMI) được tính bằng \(M = P\cdot\dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\), và số dư còn lại bằng \(B = P(1+r)^{p} - M\cdot\dfrac{(1+r)^{p}-1}{r}\), trong đó \(r\) là lãi suất hàng tháng và \(n\) là tổng số lần thanh toán.

| Lãi Suất | Kỳ Hạn | EMI | Số Dư Sau 12 | Số Dư Sau 60 | Số Dư Sau 120 |

|---|---|---|---|---|---|

| 4% | 30 năm | $954.83 | $196,449 | $181,461 | $157,597 |

| 4% | 15 năm | $1,479.38 | $190,236 | $148,567 | $83,121 |

| 6% | 30 năm | $1,199.10 | $197,581 | $185,991 | $167,371 |

| 6% | 15 năm | $1,687.71 | $191,684 | $153,232 | $89,648 |

| 8% | 30 năm | $1,467.53 | $198,654 | $190,210 | $176,135 |

| 8% | 15 năm | $1,911.30 | $193,116 | $157,975 | $96,569 |

Lưu ý rằng sau 120 lần thanh toán, các khoản vay 15 năm đã trả khoảng một nửa nợ gốc, trong khi các khoản vay 30 năm — mới ở một phần ba của lịch trình — vẫn còn nợ hơn 80% số tiền ban đầu. Lãi suất cao hơn cũng để lại số dư cao hơn ở mỗi cột mốc vì phần lớn mỗi lần thanh toán được tiêu thụ bởi lãi suất.

Các Thuật Ngữ Chính Được Giải Thích

- Nợ Gốc (P) — số tiền ban đầu được vay, trước khi thêm bất kỳ lãi suất nào. Trong công thức này là số dư khoản vay ban đầu.

- Lãi Suất Hàng Tháng (r) — lãi suất hàng năm được chuyển đổi thành số thập phân hàng tháng: \(r = \dfrac{\text{Lãi Suất \%}}{1200}\). Ví dụ, 6% mỗi năm cho \(r = 0.005\) mỗi tháng.

- Tổng Số Lần Thanh Toán (N) — số lượng đầy đủ các khoản thanh toán hàng tháng được lên lịch trong suốt thời gian khoản vay, \(N = 12 \times \text{Kỳ Hạn Tính Bằng Năm}\). Một khoản vay 30 năm có \(N = 360\).

- Lần Thanh Toán Đã Thực Hiện (n hoặc p) — có bao nhiêu lần thanh toán hàng tháng đã hoàn thành tại thời điểm bạn muốn biết số dư.

- EMI (Khoản Thanh Toán Hàng Tháng Bằng Nhau, M) — khoản thanh toán hàng tháng cố định hoàn toàn trả nợ trong kỳ hạn của nó, kết hợp cả lãi suất và nợ gốc trong mỗi kỳ thanh toán.

- Số Dư Chưa Thanh Toán / Còn Lại (B) — nợ gốc vẫn còn nợ sau \(p\) lần thanh toán. Thanh toán số tiền này đầy đủ sẽ đóng khoản vay (không bao gồm bất kỳ khoản phí nào).

- Khấu Hao — quá trình từng bước trả nợ thông qua các khoản thanh toán bằng nhau theo lịch trình, trong đó sự phân chia giữa lãi suất và nợ gốc thay đổi theo thời gian.

- Phân Chia Nợ Gốc-so-với-Lãi Suất — mỗi EMI được chia thành phần lãi suất (lãi suất nhân với số dư hiện tại) và phần nợ gốc (phần còn lại). Sớm trong khoản vay phần lãi suất chiếm ưu thế; sau này phần nợ gốc tăng lên.

Diễn Giải Số Dư Chưa Thanh Toán Của Bạn

Số dư chưa thanh toán là số tiền bạn sẽ cần phải trả hôm nay để thanh toán khoản vay, bỏ qua các khoản phí thanh toán trước hạn. Nó bằng nợ gốc ban đầu tăng lên theo lãi suất, trừ đi giá trị tích lũy của tất cả các khoản thanh toán bạn đã thực hiện cho đến nay.

Nợ gốc đã thanh toán cho đến nay chỉ đơn giản là số tiền vay ban đầu trừ đi số dư chưa thanh toán hiện tại. Lãi suất đã thanh toán cho đến nay là tổng của tất cả các EMI được thực hiện cho đến nay trừ đi nợ gốc được thanh toán — tức là \(\text{Lãi Suất} = p \cdot M - (P - B)\). Số lần thanh toán còn lại là tổng số lần thanh toán \(N\) trừ đi các lần thanh toán đã thực hiện \(p\).

Một tính năng chính của các khoản vay khấu hao là số dư ban đầu giảm chậm. Vì lãi suất được tính trên toàn bộ số dư chưa thanh toán, các lần thanh toán đầu tiên nặng nề hướng tới lãi suất và chỉ một phần nhỏ đi vào nợ gốc. Ví dụ, trên khoản vay $200,000 ở mức 6% trong 30 năm, sau 12 lần thanh toán đầu tiên, số dư chỉ giảm khoảng $2,400 — mặc dù hơn $14,000 trong các khoản thanh toán đã được thực hiện. Phần nợ gốc tăng đều đặn khi số dư giảm, do đó tiến độ tăng tốc trong những năm cuối cùng.

Số dư chưa thanh toán cũng thúc đẩy tỷ lệ giá trị khoản vay của bạn (LTV) đối với một khoản vay được bảo đảm chẳng hạn như thế chấp: \(\text{LTV} = \dfrac{\text{số dư chưa thanh toán}}{\text{giá trị tài sản}}\). Khi số dư giảm (và nếu giá trị tài sản đứng vững hoặc tăng lên), LTV cải thiện, điều này có thể quan trọng đối với việc tái cấp vốn hoặc loại bỏ bảo hiểm thế chấp. Đối với số dư $167,371 so với tài sản $250,000, LTV sẽ là khoảng 66.9%.

Đây là thông tin chung để hiểu rõ cơ chế khoản vay, không phải lời khuyên tài chính cá nhân. Xác nhận các con số chính xác và số tiền thanh toán với nhà cung cấp dịch vụ khoản vay của bạn.

Câu hỏi thường gặp

Vì sao dư nợ giảm rất ít trong giai đoạn đầu? Với khoản vay trả góp đều, những kỳ đầu hầu hết tiền dùng để trả lãi, nên nợ gốc giảm chậm lúc đầu và nhanh hơn về sau.

Công cụ có giả định khoản trả góp cố định không? Có. Công cụ mô phỏng khoản vay lãi suất cố định, trả góp đều hoàn toàn với các kỳ thanh toán bằng nhau và không có khoản trả gốc thêm.

Nếu lãi suất của tôi là 0% thì sao? Với lãi suất 0%, khoản trả góp đơn giản bằng số tiền gốc chia cho số kỳ, và dư nợ sẽ giảm đều theo đường thẳng.