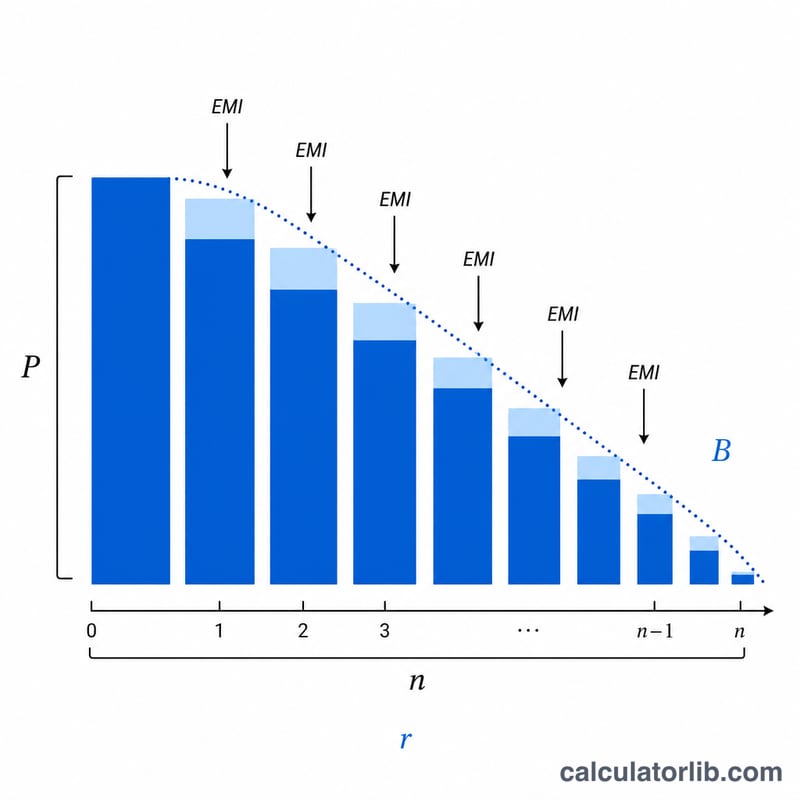

什麼是貸款還款後餘額計算器?

這個計算器能告訴你,在繳交一定期數的月付款之後,分期攤還型貸款(房貸、車貸或個人信用貸款)還剩下多少本金未償還。它會根據你的原始貸款金額、年利率、完整貸款年期,以及你目前已繳的付款次數,計算出尚未償還的本金餘額。

使用方式

輸入原始貸款金額、以百分比表示的年利率、以年為單位的貸款期數,以及你目前已繳交的月付款次數。計算器會回傳你的剩餘餘額,並一併顯示每月固定還款額(EMI)、截至目前已償還的本金與利息,以及尚餘的付款期數。

公式說明

首先以標準的分期攤還公式求出每月固定還款額,接著再計算繳交 \(n\) 期之後的剩餘餘額:

$$\text{EMI} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{EMI}\cdot\frac{(1+r)^n - 1}{r}$$

其中 \(P\) 為原始本金,\(r\) 為每月利率(年利率 \(\div\) 12 \(\div\) 100),\(N\) 為總付款期數(年數 \(\times\) 12),\(n\) 則為目前已繳的付款次數。

實際範例

以一筆 200,000 美元、年利率 6%、期間 30 年的貸款為例,\(r = 0.005\),\(N = 360\)。每月還款額約為 1,199.10 美元。在繳交 12 期之後,尚未償還的餘額約為 197,543.98 美元——下降幅度其實很小,因為初期的還款大多用來支付利息。

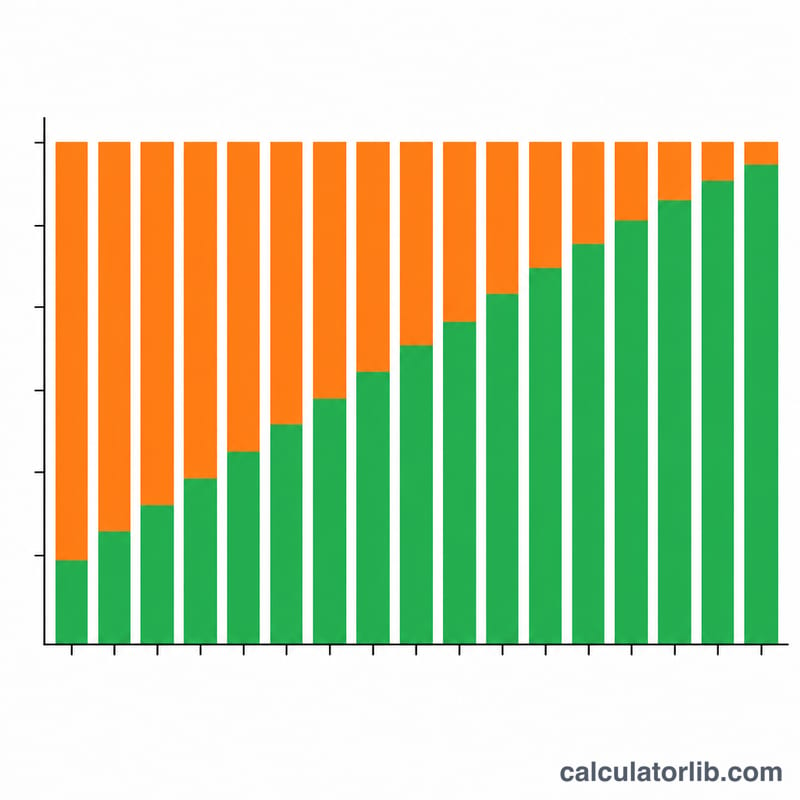

不同情景下的剩餘餘額

下表顯示了 $200,000 貸款在不同利率、貸款期限和已支付付款次數下的未償還本金如何變化。月付款(EMI)使用公式 \(M = P\cdot\dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\) 計算,剩餘餘額使用公式 \(B = P(1+r)^{p} - M\cdot\dfrac{(1+r)^{p}-1}{r}\) 計算,其中 \(r\) 是月利率,\(n\) 是總付款次數。

| 利率 | 期限 | EMI | 12次付款後餘額 | 60次付款後餘額 | 120次付款後餘額 |

|---|---|---|---|---|---|

| 4% | 30年 | $954.83 | $196,449 | $181,461 | $157,597 |

| 4% | 15年 | $1,479.38 | $190,236 | $148,567 | $83,121 |

| 6% | 30年 | $1,199.10 | $197,581 | $185,991 | $167,371 |

| 6% | 15年 | $1,687.71 | $191,684 | $153,232 | $89,648 |

| 8% | 30年 | $1,467.53 | $198,654 | $190,210 | $176,135 |

| 8% | 15年 | $1,911.30 | $193,116 | $157,975 | $96,569 |

注意,在進行 120 次付款後,15 年期的貸款已經還清了大約一半的本金,而 30 年期的貸款——才進行到其還款時間表的三分之一——仍然欠原始金額的 80% 以上。利率越高,在每個里程碑處的餘額就越高,因為每次付款的更大部分被利息消耗。

關鍵術語解釋

- 本金(P)——原始借款額,在加入任何利息之前。在公式中,這是起始貸款餘額。

- 月利率(r)——年利率轉換為月度小數:\(r = \dfrac{\text{年利率百分比}}{1200}\)。例如,年利率 6% 給出 \(r = 0.005\) 的月利率。

- 總付款次數(N)——貸款期限內的全部預定月度付款次數,\(N = 12 \times \text{期限(年)}\)。30 年期貸款有 \(N = 360\) 次付款。

- 已支付付款次數(n 或 p)——在計算餘額時已經完成的月度付款次數。

- EMI(均等月供,M)——固定的月度付款,在貸款期限內完全償還貸款,每次分期付款都包含利息和本金。

- 未償還/剩餘餘額(B)——在進行 \(p\) 次付款後仍未償還的本金。支付此金額可以關閉貸款(不包括任何費用)。

- 攤銷——通過計劃的等額付款逐漸償還貸款的過程,其中利息和本金之間的分配隨著時間而變化。

- 本金與利息的分配——每次 EMI 分為利息部分(利率乘以當前餘額)和本金部分(剩餘部分)。在貸款早期,利息部分占主導地位;後期本金部分增加。

解釋您的未償還餘額

未償還餘額是您為了今天結清貸款需要支付的金額,忽略提前還款費用。它等於原始本金加上利息後的金額,減去您迄今為止所進行的所有付款的累計價值。

迄今為止已支付的本金就是原始貸款金額減去當前未償還餘額。迄今為止已支付的利息是迄今為止所進行的所有 EMI 總額減去已支付的本金,即 \(\text{利息} = p \cdot M - (P - B)\)。剩餘付款次數是總付款次數 \(N\) 減去已支付的付款次數 \(p\)。

攤銷貸款的一個主要特點是早期餘額下降緩慢。由於利息是按照全部未償還餘額計算的,早期的付款大部分用於利息,只有很小一部分用於本金。例如,在 6% 利率、30 年期的 $200,000 貸款上,在前 12 次付款後,餘額只下降了約 $2,400——儘管進行了超過 $14,000 的付款。隨著餘額的減少,本金部分穩步增加,因此進展在後期加速。

未償還餘額也決定了有擔保貸款(例如抵押貸款)的貸款價值比(LTV):\(\text{LTV} = \dfrac{\text{未償還餘額}}{\text{財產價值}}\)。隨著餘額下降(如果資產價值保持或上升),LTV 改善,這對於再融資或移除抵押貸款保險很重要。對於針對 $250,000 財產的 $167,371 餘額,LTV 約為 66.9%。

這是為了理解貸款機制的一般信息,不是個人財務建議。請與您的貸款方確認確切數字和還清金額。

常見問題

為什麼初期餘額幾乎沒怎麼減少?在分期攤還型貸款中,初期的還款絕大部分都用於支付利息,因此本金一開始減少得很慢,越到後期才會越快下降。

這是假設固定還款金額嗎?是的。本計算器模擬的是標準的固定利率、完全攤還型貸款,每月還款金額相同,且不含額外的本金提前清償。

如果我的利率是 0% 怎麼辦?在 0% 利率下,每月還款額就只是本金除以總付款期數,餘額會以線性方式逐期遞減。