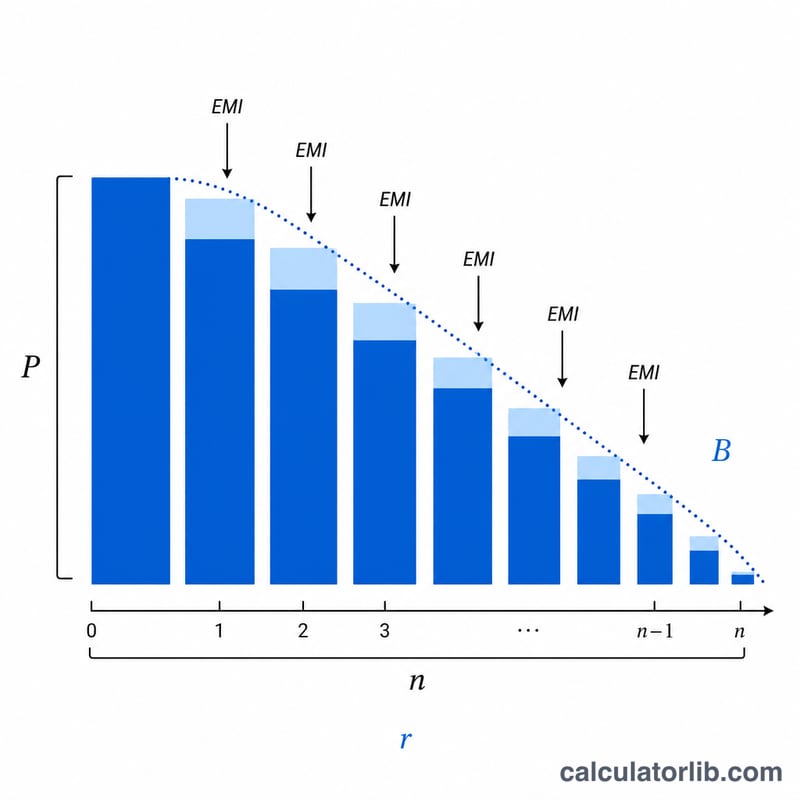

¿Qué es la calculadora del saldo pendiente tras varios pagos?

Esta calculadora te indica cuánto debes todavía de un préstamo amortizable (hipoteca, préstamo de coche o préstamo personal) después de un número determinado de cuotas mensuales. Parte del importe original del préstamo, el tipo de interés anual, el plazo completo y el número de cuotas que ya has pagado para calcular el capital pendiente.

Cómo utilizarla

Introduce el importe original del préstamo, el tipo de interés anual en porcentaje, el plazo del préstamo en años y cuántas cuotas mensuales has abonado hasta ahora. La herramienta te devuelve el saldo pendiente, la cuota mensual fija, cuánto capital e intereses has pagado hasta la fecha y el número de cuotas que te quedan.

La fórmula, explicada

Primero se calcula la cuota mensual fija con la fórmula estándar de amortización y, después, el saldo pendiente tras n cuotas:

$$\text{Cuota} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{Cuota}\cdot\frac{(1+r)^n - 1}{r}$$

Donde \(P\) es el capital original, \(r\) es el tipo de interés mensual (tipo anual \(\div\) 12 \(\div\) 100), \(N\) es el número total de cuotas (años \(\times\) 12) y \(n\) es el número de cuotas ya pagadas.

Ejemplo práctico

Para un préstamo de 200.000 $ al 6 % de interés anual a 30 años, \(r = 0{,}005\) y \(N = 360\). La cuota mensual ronda los 1.199,10 $. Tras 12 cuotas, el saldo pendiente es de unos 197.543,98 $: apenas una pequeña reducción, porque al principio las cuotas se destinan casi por completo a los intereses.

Preguntas frecuentes

¿Por qué el saldo baja tan poco al principio? En un préstamo amortizable, las primeras cuotas van dirigidas sobre todo al pago de intereses, así que el capital se reduce despacio al comienzo y con mayor rapidez al final.

¿Se asume que las cuotas son fijas? Sí. El cálculo modela un préstamo estándar a tipo fijo, totalmente amortizable, con cuotas mensuales iguales y sin amortizaciones anticipadas de capital.

¿Y si mi tipo de interés es del 0 %? Con un tipo del 0 %, la cuota es simplemente el capital dividido entre el número de cuotas, y el saldo disminuye de forma lineal.