¿Qué es la Calculadora de Valor Futuro de Inversiones ACB?

Esta calculadora estima cuánto podría crecer una inversión a lo largo del tiempo cuando partes de un capital inicial y añades una cantidad fija cada mes. Combina el crecimiento por interés compuesto de tu saldo inicial con el valor futuro de las aportaciones periódicas, ofreciéndote un único saldo proyectado al final del plazo que elijas. Es una herramienta financiera universal y sirve para cualquier moneda.

Cómo usarla

Introduce cuatro datos: tu inversión inicial (el capital con el que arrancas), tu aportación mensual, la tasa de interés anual esperada en porcentaje y el número de años que tienes previsto invertir. La calculadora convierte la tasa anual en una tasa mensual, capitaliza mes a mes y devuelve el valor futuro total, junto con cuánto has aportado y cuánto has ganado en intereses.

La fórmula explicada

La ecuación principal es $$VF = P(1+i)^n + M\left(\dfrac{(1+i)^n - 1}{i}\right)$$ El primer término hace crecer tu capital inicial \(P\) a la tasa mensual \(i\) durante \(n\) meses. El segundo término es el valor futuro de una renta ordinaria: cada aportación mensual \(M\) gana interés compuesto durante los meses que le quedan. Aquí \(i = \dfrac{r/100}{12}\) y \(n = 12y\).

Ejemplo práctico

Imagina que inviertes 10.000 $ de entrada, añades 500 $ cada mes, esperas un interés anual del 6 % e inviertes durante 10 años. La tasa mensual \(i = 0{,}005\) y \(n = 120\) meses. El factor de crecimiento \((1{,}005)^{120} \approx 1{,}81940\). El capital inicial crece hasta unos 18.194 $ y las aportaciones hasta unos 81.940 $, para un valor futuro total de aproximadamente 100.134 $.

Interpretación de tu resultado

El valor futuro que devuelve esta calculadora es una proyección nominal: asume una única tasa anual constante aplicada cada mes durante todo el período, con cada aportación mensual realizada según lo previsto y todos los intereses reinvertidos. Las inversiones en el mundo real rara vez se comportan de manera tan suave — los rendimientos fluctúan año a año, y la calculadora no modela la volatilidad, las comisiones, los impuestos ni las aportaciones incumplidas.

Debido a que la cifra es nominal, su poder adquisitivo real será menor de lo que aparenta. Si los precios suben aproximadamente un 2–3% al año, un saldo alcanzado décadas en el futuro comprará notablemente menos que el mismo número de dólares hoy. Para evaluar lo que vale tu proyección en términos actuales, puedes deflacionarla utilizando una medida de inflación o estimar un objetivo real con una herramienta de objetivo ajustado por inflación. Por ejemplo, un objetivo de $100.000 hoy tendría que ser mayor en dólares futuros para preservar el mismo poder adquisitivo.

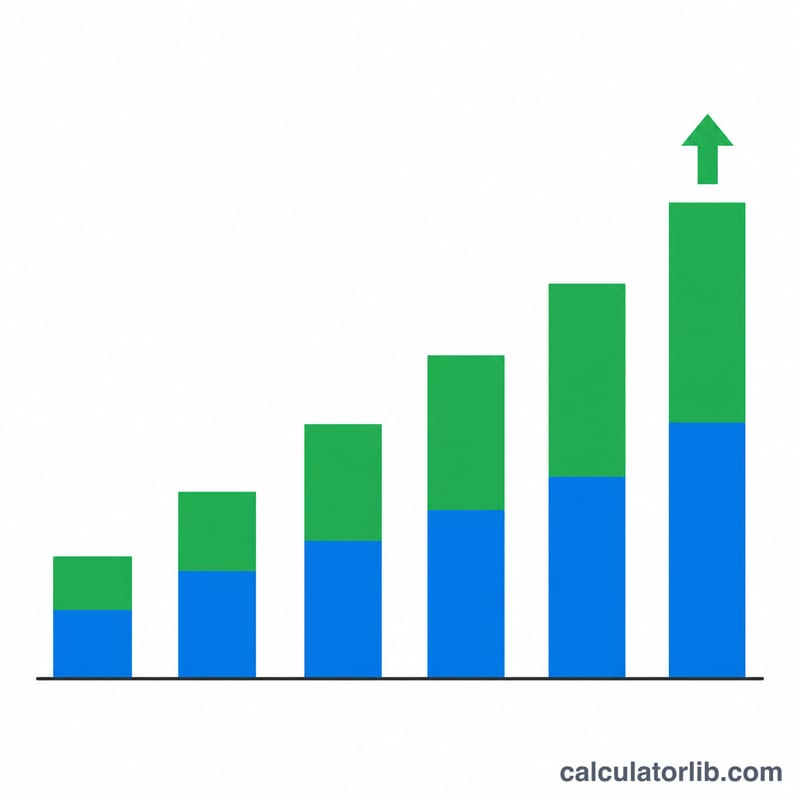

El desglose entre total aportado e interés ganado es la parte más informativa del resultado. Al principio, la mayor parte del saldo es simplemente dinero que aportaste. A medida que se alarga el período, la porción de interés crece más rápido que tus aportaciones porque el interés de cada período en sí mismo genera interés — la característica distintiva de la capitalización. Un resultado donde el interés supera las aportaciones indica que el tiempo y la reinversión, no solo los depósitos, están haciendo el trabajo pesado.

Trata el número como una estimación de planificación ilustrativa para comparar escenarios, no como un resultado garantizado. Esta es información educativa general, no asesoramiento financiero personalizado; consulta a un profesional calificado para decisiones sobre tu propia situación.

Definiciones y glosario

- Principal (P)

- La suma inicial invertida al comienzo, antes de cualquier aportación mensual. En la fórmula crece por sí sola como \(P(1+i)^n\).

- Aportación mensual (M)

- La cantidad fija agregada en cada período mensual durante todo el término. Las aportaciones se acumulan como una anualidad: \(M\frac{(1+i)^n-1}{i}\).

- Tasa de interés anual (r)

- La tasa anual de rendimiento ingresada como porcentaje (p. ej. 6 para 6%). Es la tasa anual nominal antes de la conversión a una cifra mensual.

- Tasa mensual (i)

- La tasa anual convertida a base mensual: \(i = r/1200\) — es decir, el porcentaje dividido por 100 y luego por 12 meses.

- Número de períodos (n)

- El conteo total de períodos de capitalización/aportación, igual a \(12 \times \text{años}\) para capitalización mensual.

- Interés compuesto

- Interés calculado tanto en el principal original como en el interés acumulado previamente, de modo que el crecimiento se acelera con el tiempo en lugar de permanecer lineal.

- Anualidad ordinaria

- Una serie de pagos iguales realizados al final de cada período. La fórmula de aportación de esta calculadora asume una temporización de anualidad ordinaria; las aportaciones realizadas al comienzo de cada período (una anualidad vencida) crecerían ligeramente más.

- Valor futuro (VF)

- El valor total proyectado de la inversión al final del período — el crecimiento del principal más el valor acumulado de todas las aportaciones y sus intereses compuestos.

Preguntas frecuentes

¿Supone una capitalización mensual? Sí. La tasa anual se divide entre 12 y los intereses se capitalizan cada mes, en sintonía con el calendario de aportaciones mensuales.

¿Cuándo se añaden las aportaciones? La fórmula utiliza una renta ordinaria, es decir, cada aportación se incorpora al final del mes.

¿Y si la tasa de interés es del 0 %? Con una tasa del 0 % el valor futuro es simplemente tu cantidad inicial más todas las aportaciones, sin ningún interés generado.