Qu'est-ce que le calculateur de valeur future d'un investissement ACB ?

Cet outil estime la croissance possible d'un placement dans le temps lorsque vous partez d'un capital initial auquel vous ajoutez un montant fixe chaque mois. Il combine la croissance composée de votre solde de départ avec la valeur future d'une série de versements réguliers, pour vous donner un seul solde projeté à la fin de la période choisie. C'est un outil financier universel, valable quelle que soit la devise.

Comment l'utiliser

Saisissez quatre valeurs : votre investissement initial (le capital de départ), votre versement mensuel, le taux d'intérêt annuel attendu exprimé en pourcentage, et le nombre d'années pendant lesquelles vous comptez investir. Le calculateur convertit le taux annuel en taux mensuel, applique la capitalisation chaque mois, puis affiche la valeur future totale ainsi que la part de vos versements et celle des intérêts générés.

La formule expliquée

L'équation de base est $$VF = P(1+i)^n + M\left(\dfrac{(1+i)^n - 1}{i}\right)$$ Le premier terme fait fructifier votre capital initial \(P\) au taux mensuel \(i\) sur \(n\) mois. Le second terme correspond à la valeur future d'une annuité ordinaire — chaque versement mensuel \(M\) génère des intérêts composés pendant les mois restants. Ici, \(i = \dfrac{r/100}{12}\) et \(n = 12y\).

Exemple chiffré

Supposons que vous placiez 10 000 $ au départ, que vous ajoutiez 500 $ chaque mois, avec un taux d'intérêt annuel attendu de 6 %, sur une durée de 10 ans. Le taux mensuel \(i = 0{,}005\) et \(n = 120\) mois. Le facteur de croissance \((1{,}005)^{120} \approx 1{,}81940\). Le capital de départ atteint alors environ 18 194 $, et les versements environ 81 940 $, soit une valeur future totale d'environ 100 134 $.

Interprétation de votre résultat

La valeur future que ce calculateur retourne est une projection nominale : elle suppose un taux annuel unique et constant appliqué chaque mois pendant toute la durée, avec chaque versement mensuel effectué à l'échéance et tous les intérêts réinvestis. Les placements réels se comportent rarement aussi régulièrement — les rendements fluctuent d'année en année, et le calculateur ne modélise pas la volatilité, les frais, les impôts ou les versements manqués.

Parce que le chiffre est nominal, son pouvoir d'achat réel sera inférieur à ce qu'il semble. Si les prix augmentent d'environ 2 à 3 % par an, un solde atteint des décennies à partir de maintenant achète notablement moins que le même nombre de dollars aujourd'hui. Pour évaluer la valeur de votre projection en termes d'aujourd'hui, vous pouvez la dégonfler en utilisant une mesure de l'inflation ou estimer un objectif réel avec un outil d'objectif ajusté selon l'inflation. Par exemple, un objectif de 100 000 $ aujourd'hui devrait être plus important en dollars futurs pour préserver le même pouvoir d'achat.

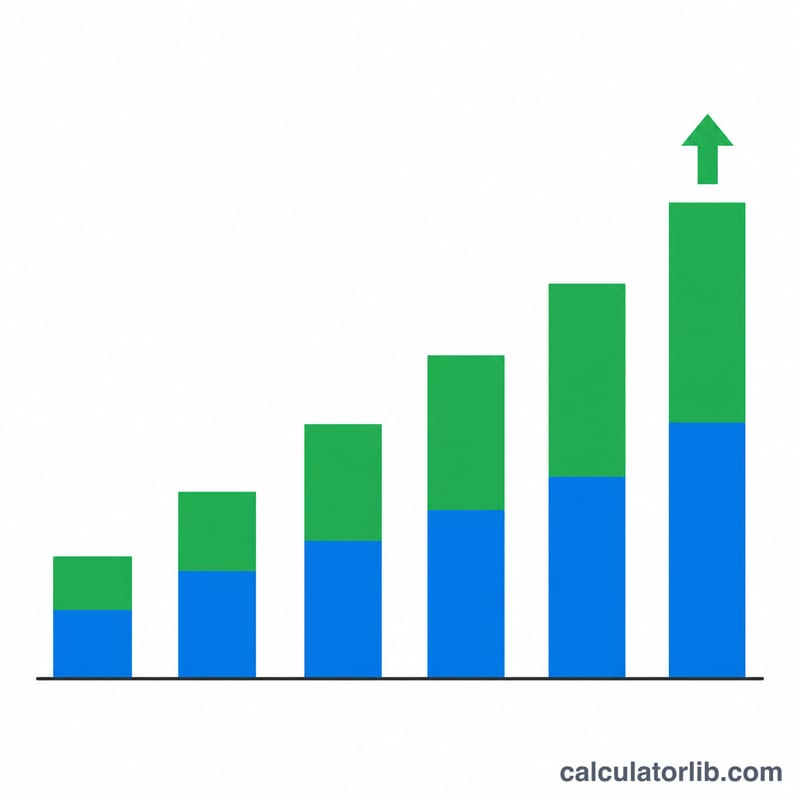

La répartition entre total versé et intérêt gagné est la partie la plus informative du résultat. Au début, la majeure partie du solde est simplement l'argent que vous avez investi. Au fur et à mesure que la durée s'allonge, la portion d'intérêt croît plus vite que vos versements parce que l'intérêt de chaque période lui-même génère des intérêts — la caractéristique de la composition. Un résultat où les intérêts dépassent les versements signale que le temps et le réinvestissement, et non pas seulement les dépôts, font le travail principal.

Traitez le nombre comme une estimation de planification illustrative pour comparer des scénarios, pas un résultat garanti. Ceci est une information éducative générale, pas un conseil financier personnalisé ; consultez un professionnel qualifié pour les décisions concernant votre situation personnelle.

Définitions et glossaire

- Capital initial (P)

- La somme forfaitaire initiale investie au départ, avant tout versement mensuel. Dans la formule, elle croît seule comme \(P(1+i)^n\).

- Versement mensuel (M)

- Le montant fixe ajouté à chaque période mensuelle tout au long de la durée. Les versements s'accumulent comme une rente : \(M\frac{(1+i)^n-1}{i}\).

- Taux d'intérêt annuel (r)

- Le taux de rendement annuel saisi en pourcentage (par ex. 6 pour 6 %). C'est le taux annuel nominal avant la conversion en chiffre mensuel.

- Taux mensuel (i)

- Le taux annuel converti en base mensuelle : \(i = r/1200\) — c'est-à-dire le pourcentage divisé par 100 puis par 12 mois.

- Nombre de périodes (n)

- Le nombre total de périodes de composition/versement, égal à \(12 \times \text{années}\) pour la composition mensuelle.

- Intérêt composé

- Les intérêts calculés sur le capital initial et les intérêts accumulés précédemment, de sorte que la croissance s'accélère au fil du temps au lieu de rester linéaire.

- Rente ordinaire

- Une série de paiements égaux effectués à la fin de chaque période. La formule de versement de ce calculateur suppose le calendrier d'une rente ordinaire ; les dépôts effectués au début de chaque période (une rente due) croîtraient légèrement plus.

- Valeur future (FV)

- La valeur projetée totale du placement à la fin de la durée — la croissance du capital plus la valeur accumulée de tous les versements et de leurs intérêts composés.

FAQ

La capitalisation est-elle mensuelle ? Oui. Le taux annuel est divisé par 12 et les intérêts sont capitalisés chaque mois, en cohérence avec le rythme des versements mensuels.

Quand les versements sont-ils ajoutés ? La formule repose sur une annuité ordinaire : chaque versement est ajouté à la fin du mois.

Que se passe-t-il si le taux d'intérêt est de 0 % ? Avec un taux de 0 %, la valeur future correspond simplement à votre capital initial augmenté de l'ensemble de vos versements, sans aucun intérêt généré.