Ce que fait ce calculateur

Cet outil estime la valeur à échéance d'un certificate of deposit (CD) à versement unique, en appliquant les intérêts composés. Le CD est un placement à terme proposé par les banques et les coopératives de crédit aux États-Unis : vous bloquez une somme fixe pour une durée déterminée, à un taux d'intérêt garanti, et la banque verse des intérêts qui se capitalisent jusqu'à l'échéance. C'est l'équivalent américain de nos comptes à terme ou dépôts à terme — le principe est proche, mais les règles fiscales et les modalités diffèrent. Saisissez votre dépôt, la durée, le taux et la fréquence de capitalisation pour obtenir la valeur finale, le total des intérêts gagnés, le rendement annuel effectif (APY) et un tableau de croissance année par année. Un champ optionnel de taux d'imposition fournit une estimation simplifiée de la valeur après impôt.

Comment l'utiliser

Indiquez le capital initial (la somme déposée en une fois), la durée en mois, ainsi que le taux d'intérêt annuel nominal (APR). Choisissez la fréquence de capitalisation des intérêts — la valeur par défaut est mensuelle, courante pour les CD. Vous pouvez aussi renseigner un taux d'imposition sur les intérêts pour estimer l'impôt dû. Le calculateur part du principe d'un dépôt unique, sans versement complémentaire, et suppose que les intérêts sont réinvestis dans le CD jusqu'à l'échéance.

La formule expliquée

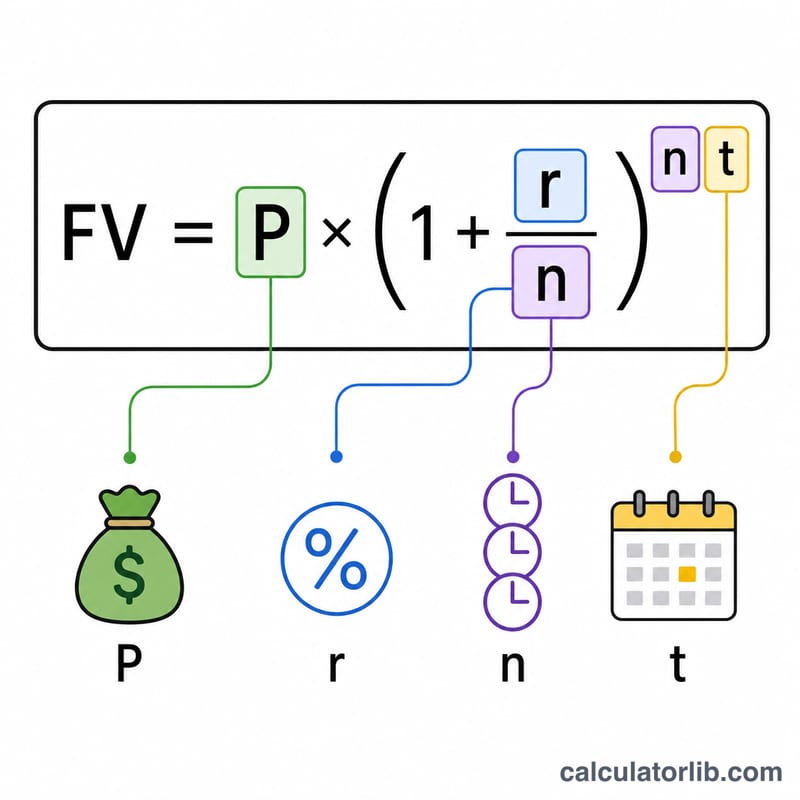

La valeur à échéance s'écrit $$\text{FV} = P \left(1 + \frac{r}{n}\right)^{n t}$$ où \(P\) est le capital, \(r\) le taux annuel exprimé en décimale, \(n\) le nombre de périodes de capitalisation par an et \(t\) la durée en années (mois ÷ 12). Le total des intérêts vaut \(\text{FV} - P\). Le rendement annuel effectif est $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ toujours supérieur au taux nominal dès lors que les intérêts se capitalisent plus d'une fois par an.

Exemple chiffré

Déposez 20 000 $ pendant 60 mois (5 ans) à 5,5 % avec capitalisation mensuelle. Une année de croissance multiplie le capital par \(\left(1 + 0{,}055/12\right)^{12} \approx 1{,}056408\), soit un APY d'environ 5,641 %. Au bout de 5 ans, \(\text{FV} \approx 26\,314{,}08\ \$\) et les intérêts totaux \(\approx 6\,314{,}08\ \$\). Avec un taux d'imposition de 22 %, l'impôt dû \(\approx 1\,389{,}10\ \$\) et la valeur après impôt \(\approx 24\,924{,}98\ \$\).

Questions fréquentes

L'APY est-il identique au taux d'intérêt ? Non. Le taux correspond au taux annuel nominal ; l'APY intègre la capitalisation et reflète donc ce que vous gagnez réellement sur une année.

Les versements réguliers sont-ils pris en compte ? Non — l'outil modélise un CD à versement unique, sans apport supplémentaire.

Quelle est la fiabilité de l'estimation fiscale ? Il s'agit d'une estimation simplifiée, à taux forfaitaire, appliquée au total des intérêts. En pratique, aux États-Unis, les intérêts d'un CD sont généralement imposés chaque année au fur et à mesure qu'ils sont perçus, et les règles varient selon les pays (en France, la fiscalité de l'épargne diffère sensiblement). Considérez donc le montant après impôt comme un simple ordre de grandeur.