이 계산기로 할 수 있는 것

이 도구는 한 번에 목돈을 넣는 양도성예금증서(CD)의 만기 수령액을 복리 기준으로 계산해 줍니다. CD는 미국·캐나다 등지의 은행과 신용조합(credit union)에서 제공하는 정기예금 상품으로, 정해진 기간 동안 일정 금액을 묶어 두고 약정 금리를 받는 방식입니다. 우리나라의 정기예금이나 양도성예금증서와 성격이 비슷하지만, 세금 처리나 금리 표시 방식은 나라마다 다르다는 점을 기억해 두세요. 예치 금액, 기간, 금리, 복리 주기를 입력하면 만기 금액, 총이자, 연환산수익률(APY), 그리고 연도별 성장 표를 한눈에 볼 수 있습니다. 선택 항목인 세율을 넣으면 세후 금액도 간단히 추정해 줍니다.

사용 방법

초기 투자금(한 번에 예치하는 목돈), 기간(개월 수), 그리고 명목 연이율인 금리(APR)를 입력하세요. 이어서 이자가 얼마나 자주 복리로 붙는지 복리 주기를 선택합니다. 기본값은 월 복리이며, CD에서 가장 흔한 방식입니다. 이자 세율을 입력하면 부담할 세금까지 어림잡아 계산할 수 있습니다. 이 계산기는 추가 납입 없이 한 번 예치하는 것을 전제로 하며, 만기까지 이자가 CD 안에서 재투자(복리)되는 것으로 가정합니다.

공식 설명

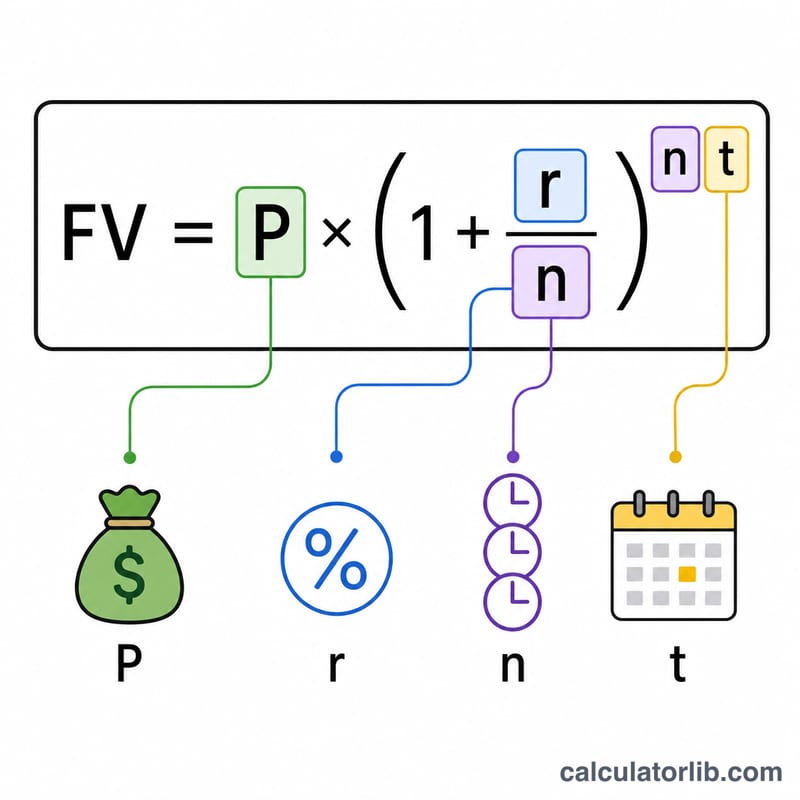

만기 금액은 $$\text{FV} = P \left(1 + \frac{r}{n}\right)^{n t}$$로 구합니다. 여기서 \(P\)는 원금, \(r\)은 소수로 나타낸 연이율, \(n\)은 1년 동안의 복리 횟수, \(t\)는 연 단위 기간(개월 ÷ 12)입니다. 총이자는 \(\text{FV} - P\)이고, 실질 연수익률인 APY는 $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$로 계산합니다. 이자가 1년에 두 번 이상 복리로 붙을 때 APY는 언제나 명목 금리보다 높게 나옵니다.

계산 예시

$20,000을 연 5.5% 월 복리로 60개월(5년) 동안 예치한다고 해 봅시다. 1년 동안의 성장 배수는 \((1 + 0.055/12)^{12} \approx 1.056408\)이므로 APY는 약 5.641%입니다. 5년 후 만기 금액은 약 $26,314.08, 총이자는 약 $6,314.08이 됩니다. 세율을 22%로 적용하면 세금은 약 $1,389.10, 세후 금액은 약 $24,924.98입니다.

자주 묻는 질문

APY와 금리는 같은 건가요? 아닙니다. 금리는 명목 연이율이고, APY는 복리 효과까지 반영한 값이라 실제로 1년 동안 손에 쥐는 수익률을 보여 줍니다.

적립식(정기 납입)도 계산되나요? 아닙니다. 이 계산기는 추가 납입이 없는 한 번 예치형 CD만 다룹니다.

세금 추정은 얼마나 정확한가요? 총이자에 단일 세율을 적용한 간단한 추정치입니다. 실제로 CD 이자는 발생할 때마다 매년 과세되는 경우가 많고 세금 규정은 나라마다 다르므로, 세후 금액은 대략적인 참고용으로만 활용하세요.