Công cụ này làm gì

Công cụ này ước tính giá trị tương lai khi đáo hạn của một chứng chỉ tiền gửi (CD) gửi một lần, tính theo lãi kép. CD là một dạng tiền gửi có kỳ hạn do các ngân hàng và quỹ tín dụng tại Mỹ cung cấp — tương tự sổ tiết kiệm có kỳ hạn ở Việt Nam: bạn gửi một số tiền cố định trong một kỳ hạn nhất định với lãi suất đã ấn định, và ngân hàng trả lãi được nhập gốc (lãi kép) cho đến khi CD đáo hạn. Hãy nhập số tiền gửi, kỳ hạn, lãi suất và tần suất ghép lãi để xem giá trị cuối kỳ, tổng tiền lãi nhận được, lợi suất phần trăm hằng năm (APY) và bảng tăng trưởng theo từng năm. Ô nhập thuế suất (tùy chọn) cho bạn một ước tính giá trị sau thuế đơn giản.

Cách sử dụng

Nhập Số tiền gửi ban đầu (khoản tiền bạn gửi một lần), Kỳ hạn tính bằng tháng và Lãi suất danh nghĩa hằng năm (APR). Chọn tần suất ghép lãi — mặc định là hằng tháng, vốn rất phổ biến với CD. Bạn có thể nhập thêm Thuế suất trên tiền lãi để ước tính số thuế phải nộp. Công cụ giả định bạn chỉ gửi một lần, không gửi thêm và toàn bộ tiền lãi được tái đầu tư bên trong CD cho đến khi đáo hạn.

Giải thích công thức

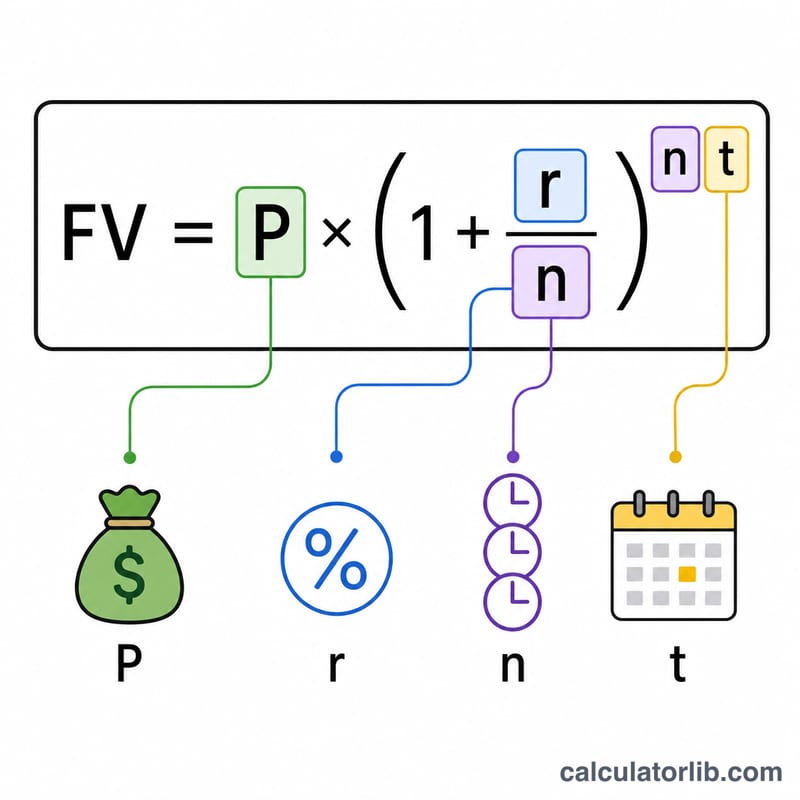

Giá trị đáo hạn được tính theo

$$\text{FV} = P \left(1 + \frac{r}{n}\right)^{n t}$$trong đó \(P\) là tiền gốc, \(r\) là lãi suất năm dưới dạng số thập phân, \(n\) là số kỳ ghép lãi trong một năm và \(t\) là kỳ hạn tính theo năm (số tháng ÷ 12). Tổng tiền lãi là \(\text{FV} - P\). Lợi suất thực hằng năm là

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$luôn cao hơn lãi suất danh nghĩa mỗi khi lãi được ghép nhiều hơn một lần trong năm.

Ví dụ minh họa

Gửi 20.000 USD trong 60 tháng (5 năm) với lãi suất 5,5% ghép lãi hằng tháng. Sau một năm, số tiền nhân với

$$\left(1 + \frac{0{,}055}{12}\right)^{12} \approx 1{,}056408$$nên APY ≈ 5,641%. Sau 5 năm, \(\text{FV} \approx 26{,}314{,}08\) USD và tổng tiền lãi ≈ 6.314,08 USD. Với thuế suất 22%, số thuế phải nộp ≈ 1.389,10 USD và giá trị sau thuế ≈ 24.924,98 USD.

Câu hỏi thường gặp

APY có giống lãi suất không? Không. Lãi suất là mức danh nghĩa hằng năm; còn APY đã gộp cả tác động của lãi kép, nên phản ánh đúng số tiền bạn thực sự kiếm được trong một năm.

Công cụ này có tính các khoản gửi định kỳ không? Không — nó chỉ mô phỏng một CD gửi một lần, không có khoản gửi thêm.

Ước tính thuế chính xác đến đâu? Đây chỉ là ước tính đơn giản theo một thuế suất cố định áp trên tổng tiền lãi. Trên thực tế, lãi từ CD ở Mỹ thường bị đánh thuế hằng năm khi phát sinh, và quy định mỗi nước mỗi khác — riêng tại Việt Nam, lãi tiền gửi tiết kiệm của cá nhân hiện được miễn thuế thu nhập cá nhân — vì vậy hãy xem con số sau thuế chỉ là tham khảo.