Phương pháp khấu hao theo sản lượng là gì?

Phương pháp khấu hao theo khối lượng hoạt động — hay còn gọi là phương pháp khấu hao theo sản lượng — phân bổ nguyên giá của tài sản cố định dựa trên mức độ tài sản đó thực sự được sử dụng, thay vì phân bổ theo thời gian. Thay vì ghi nhận một khoản chi phí giống nhau mỗi năm, bạn tính khấu hao dựa trên sản lượng thực tế: số km đã chạy, số chu kỳ máy đã vận hành, số giờ hoạt động, hay số sản phẩm đã làm ra. Cách tính này rất phù hợp với những tài sản có mức hao mòn phụ thuộc vào tần suất sử dụng, chẳng hạn như phương tiện vận tải, máy móc sản xuất và máy bay.

Cách sử dụng máy tính

Nhập Nguyên giá tài sản (số tiền bạn bỏ ra để mua và đưa tài sản vào trạng thái sẵn sàng sử dụng), Giá trị thanh lý (giá trị ước tính của tài sản khi hết thời gian sử dụng), Tổng sản lượng dự kiến (Đời sống hữu ích) (tổng số đơn vị mà tài sản dự kiến tạo ra trong suốt vòng đời) và Sản lượng trong kỳ (mức hoạt động trong kỳ bạn đang tính). Chọn độ chính xác làm tròn rồi xem ngay mức khấu hao trên mỗi đơn vị, khấu hao trong kỳ và giá trị phải khấu hao.

Giải thích công thức

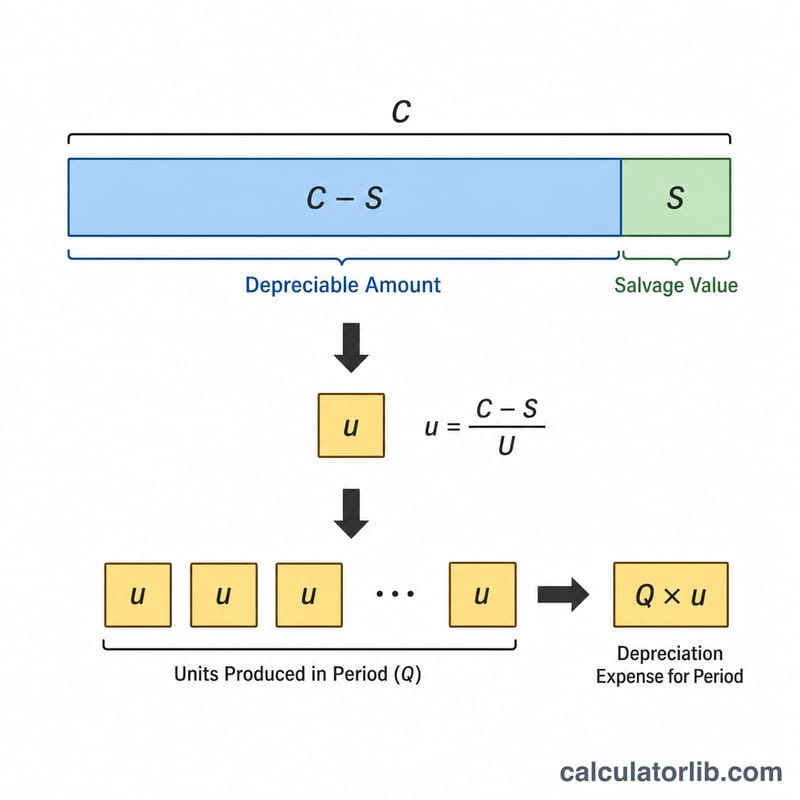

Trước tiên hãy tính giá trị phải khấu hao: Nguyên giá − Giá trị thanh lý. Lấy kết quả chia cho tổng sản lượng dự kiến để ra khấu hao trên mỗi đơn vị. Nhân mức này với sản lượng trong kỳ để có chi phí khấu hao của kỳ đó. Lưu ý cả hai trường sản lượng phải dùng cùng một đơn vị đo (km đi với km, chu kỳ đi với chu kỳ).

$$\text{Khấu hao} = \frac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Tổng sản lượng}} \times \text{Sản lượng trong kỳ}$$

$$\text{Khấu hao mỗi đơn vị} = \frac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Tổng sản lượng}}$$

$$\text{Khấu hao trong kỳ} = \text{Sản lượng trong kỳ} \times \text{Khấu hao mỗi đơn vị}$$

Ví dụ minh họa

Một chiếc xe tải giao hàng có nguyên giá 50.000 USD, giá trị thanh lý 5.000 USD và đời sống hữu ích 90.000 dặm. Giá trị phải khấu hao = \(50{.}000 - 5{.}000 = 45{.}000\) USD. Khấu hao mỗi đơn vị = \(45{.}000 \div 90{.}000 = 0{,}50\) USD/dặm. Nếu trong kỳ xe chạy 15.000 dặm, khấu hao = \(15{.}000 \times 0{,}50 = 7{.}500\) USD.

Các Thuật Ngữ Chính Được Định Nghĩa

Phương pháp hoạt động (đơn vị sản xuất) phân bổ chi phí tài sản dựa trên mức sử dụng thực tế chứ không phải dựa trên thời gian trôi qua. Hiểu rõ từng thuật ngữ đầu vào và đầu ra làm cho kết quả dễ dàng được diễn giải.

- Chi phí tài sản — Tổng chi phí được vốn hóa của việc mua lại tài sản và chuẩn bị sử dụng. Điều này bao gồm giá mua cộng với chi phí vận chuyển, lắp đặt, thuế và các chi phí khác cần thiết để đưa tài sản vào trạng thái hoạt động.

- Giá trị thanh lý (giá trị dư) — Số tiền ước tính dự kiến thu được khi tài sản được xử lý ở cuối vòng đời hữu ích, sau khi trừ chi phí xử lý. Khấu hao không bao giờ được tính dưới giá trị này.

- Cơ sở khấu hao — Phần chi phí phải chịu khấu hao, được tính bằng chi phí trừ giá trị thanh lý: \(\text{Chi phí} - \text{Giá trị thanh lý}\). Tổng số này được phân bổ trên các đơn vị hữu ích của tài sản.

- Các đơn vị hữu ích (đơn vị vòng đời) — Tổng sản lượng mà tài sản dự kiến sẽ sản xuất trong vòng đời của nó, được biểu thị bằng một thước đo phù hợp như đơn vị sản xuất, giờ máy hoặc dặm lái xe.

- Đơn vị sử dụng trong kỳ — Hoạt động thực tế được ghi nhận cho kỳ báo cáo (ví dụ như đơn vị sản xuất hoặc giờ chạy), điều này xác định chi phí khấu hao của kỳ đó.

- Khấu hao trên mỗi đơn vị — Chi phí được phân bổ cho mỗi đơn vị hoạt động: $$\text{Trên mỗi đơn vị} = \frac{\text{Chi phí} - \text{Giá trị thanh lý}}{\text{Các đơn vị hữu ích}}$$

- Giá trị sổ sách (giá trị ghi sổ) — Giá trị được ghi của tài sản trên bảng cân đối kế toán, bằng chi phí trừ đi khấu hao lũy tích.

- Khấu hao lũy tích — Tổng chạy của tất cả các chi phí khấu hao được ghi nhận trên tài sản kể từ khi nó được đưa vào sử dụng, được hiển thị dưới dạng tài khoản tài sản đối lập làm giảm chi phí bruto xuống giá trị sổ sách.

Câu hỏi thường gặp

Nếu giá trị thanh lý lớn hơn nguyên giá thì sao? Khi đó giá trị phải khấu hao sẽ âm, điều này không hợp lệ — giá trị thanh lý không bao giờ được lớn hơn nguyên giá.

Điều gì xảy ra nếu tổng sản lượng bằng 0? Khấu hao trên mỗi đơn vị sẽ không xác định, nên máy tính trả về 0 và bạn cần nhập một số sản lượng dương.

Công cụ này có theo dõi khấu hao lũy kế không? Không — công cụ chỉ tính cho một kỳ. Trong một bảng khấu hao đầy đủ, bạn cần đảm bảo sản lượng lũy kế không bao giờ khiến giá trị còn lại trên sổ sách thấp hơn giá trị thanh lý.