Что такое производственный метод амортизации?

Производственный метод (его также называют способом списания стоимости пропорционально объёму продукции) распределяет стоимость основного средства не по годам, а в зависимости от того, насколько интенсивно оно использовалось. Вместо одинаковой суммы расходов каждый год вы начисляете амортизацию исходя из выработки: пройденного пробега, числа рабочих циклов станка, отработанных часов или количества выпущенных изделий. Это делает метод идеальным для активов, износ которых напрямую зависит от нагрузки, — автотранспорта, производственного оборудования и авиатехники.

Как пользоваться калькулятором

Введите стоимость актива (сумму, потраченную на приобретение и подготовку объекта к работе), ликвидационную стоимость (предполагаемую стоимость в конце срока службы), ресурс в единицах (общий объём продукции или работ, который актив способен произвести за весь срок службы) и выработку за период (фактический объём за измеряемый период). Выберите точность округления и получите амортизацию на единицу, амортизацию за период и амортизируемую базу.

Разбор формулы

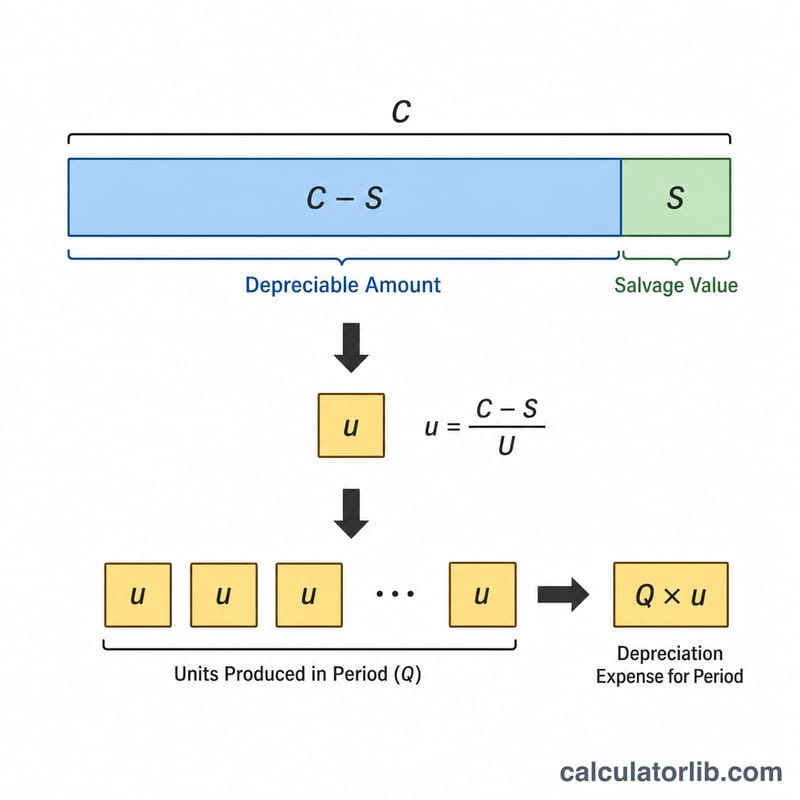

Сначала найдите амортизируемую базу: стоимость − ликвидационная стоимость. Разделите её на общий ресурс в единицах — получите амортизацию на единицу. Умножьте эту ставку на выработку за период, чтобы получить расход на амортизацию за период. Важно: оба показателя в единицах должны измеряться одинаково (километры с километрами, циклы с циклами).

$$\text{Амортизация} = \frac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Ресурс в единицах}} \times \text{Выработка за период}$$

$$\text{На единицу} = \frac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Ресурс в единицах}}$$

$$\text{За период} = \text{Выработка за период} \times \text{На единицу}$$

Пример расчёта

Грузовик для доставки стоит $50 000 при ликвидационной стоимости $5 000 и ресурсе 90 000 километров пробега. Амортизируемая база = \(50\,000 - 5\,000 = \$45\,000\). На единицу = \(45\,000 \div 90\,000 = \$0{,}50\) за километр. Если за период грузовик прошёл 15 000 километров, амортизация = \(15\,000 \times 0{,}50 = \$7\,500\).

$$\text{Амортизация} = \frac{50\,000 - 5\,000}{90\,000} \times 15\,000 = \$7\,500$$

Частые вопросы

Что если ликвидационная стоимость больше первоначальной? Амортизируемая база становится отрицательной, а это недопустимо — ликвидационная стоимость никогда не должна превышать стоимость актива.

Что произойдёт, если ресурс равен нулю? Амортизация на единицу не определена, поэтому калькулятор вернёт ноль — нужно указать положительное значение ресурса.

Учитывает ли калькулятор накопленную амортизацию? Нет — инструмент считает только один период. При составлении полного графика следите за тем, чтобы накопленная выработка не опустила балансовую стоимость ниже ликвидационной.

Ключевые определяемые термины

Метод активов (метод единиц производства) распределяет стоимость активов на основе фактического использования, а не прохождения времени. Понимание каждого входного и выходного термина делает результат простым для интерпретации.

- Стоимость активов — Общая капитализированная стоимость приобретения активов и подготовки их к использованию. Это включает в себя цену покупки плюс доставку, установку, налоги и другие расходы, необходимые для приведения активов в рабочее состояние.

- Остаточная (ликвидационная) стоимость — Ожидаемая сумма, которая будет возмещена при выбытии активов в конце их полезного использования, за вычетом расходов на выбытие. Износ никогда не начисляется ниже этой стоимости.

- База амортизации — Часть стоимости, подлежащая амортизации, рассчитываемая как стоимость минус остаточная стоимость: \(\text{Стоимость} - \text{Остаточная стоимость}\). Этот итог распределяется на полезные единицы активов.

- Полезные единицы (единицы жизни) — Общий выпуск, который, как ожидается, произведет активный в течение его жизни, выраженный в соответствующей мере, такой как произведенные единицы, машино-часы или пройденные мили.

- Используемые единицы в периоде — Фактическая активность, зарегистрированная в отчетном периоде (например, произведенные единицы или отработанные часы), которая определяет амортизационное начисление этого периода.

- Износ на единицу — Стоимость, распределяемая на каждую единицу активности: $$\text{На единицу} = \frac{\text{Стоимость} - \text{Остаточная стоимость}}{\text{Полезные единицы}}$$

- Балансовая стоимость (учетная стоимость) — Записанная стоимость активов в балансе, равная стоимости минус накопленная амортизация.

- Накопленная амортизация — Совокупный итог всех расходов на амортизацию, признанные по активам с момента ввода в эксплуатацию, показанные как контрактивный счет, который снижает валовую стоимость до балансовой стоимости.