Что считает этот калькулятор амортизации

Калькулятор показывает, сколько стоимости теряет актив за каждый год эксплуатации и сколько он будет стоить к концу срока службы. Поддерживаются два самых распространённых метода учёта — линейный и метод уменьшаемого остатка с удвоенной нормой. Инструмент подходит для компаний и частных лиц в большинстве стран, где применяются стандартные правила бухгалтерского учёта. Вы вводите четыре параметра, а калькулятор выдаёт годовую амортизацию, общую сумму амортизации и итоговую остаточную стоимость. Учтите: в российском бухгалтерском и налоговом учёте действуют свои нормы (ПБУ, Налоговый кодекс, амортизационные группы), поэтому при подготовке официальной отчётности сверяйтесь с местными правилами.

Какие данные нужно ввести

- Первоначальная стоимость — цена приобретения актива.

- Ликвидационная стоимость — ожидаемая цена перепродажи или стоимость лома в конце срока службы.

- Срок полезного использования (лет) — сколько лет вы планируете пользоваться активом.

- Метод амортизации — выберите линейный для равных ежегодных сумм или уменьшаемый остаток для больших списаний в первые годы.

Используемые формулы

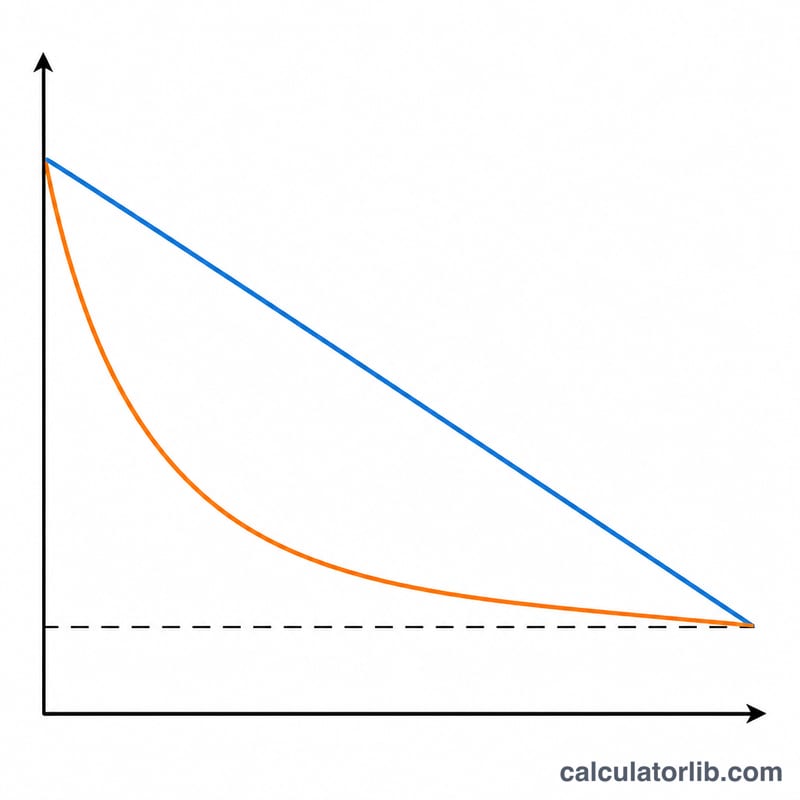

Линейный метод: амортизируемая база (стоимость − ликвидационная стоимость) делится поровну на все годы:

- Годовая амортизация:

- Общая амортизация = Первоначальная стоимость − Ликвидационная стоимость

- Итоговая остаточная стоимость = Ликвидационная стоимость

Уменьшаемый остаток: калькулятор применяет удвоенную норму \(2 \div \text{Срок службы}\) к остаточной стоимости на начало каждого года. Как только очередное начисление опустило бы остаточную стоимость ниже ликвидационной, сумма ограничивается — так актив никогда не амортизируется ниже ликвидационной стоимости. Каждый год выводится отдельной строкой.

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Useful Life}} \\ BV_{0} &= \text{Asset Cost} \\ BV_{t} &\geq \text{Salvage Value} \end{aligned} \right. \end{gathered}$$

Разбор на примере

Предположим, актив стоит $10 000, его ликвидационная стоимость составляет $1 000, а срок службы — 5 лет.

- Линейный метод: \((\$10\,000 - \$1\,000) \div 5 = \) $1 800 в год. Общая амортизация $9 000; итоговая остаточная стоимость $1 000.

- Уменьшаемый остаток: норма \(= 2 \div 5 = 40\%\). Год 1: $4 000 (остаток $6 000), Год 2: $2 400, Год 3: $1 440, Год 4: $864, а остаток последнего года ограничивается так, чтобы остаточная стоимость составила ровно $1 000.

Частые вопросы

Какой метод выбрать? Линейный распределяет стоимость равномерно и подходит для активов, которые изнашиваются постепенно. Уменьшаемый остаток смещает расходы на первые годы и удобен для компьютеров или транспорта, которые быстрее всего теряют в цене в начале срока.

Почему уменьшаемый остаток иногда «останавливается» раньше? Калькулятор прекращает начисление, как только остаточная стоимость достигает ликвидационной: ниже этой границы актив амортизировать нельзя.

Влияет ли ликвидационная стоимость на метод уменьшаемого остатка? Да — она задаёт нижний предел. Процентная норма во время расчёта ликвидационную стоимость не учитывает, но в последний год сумма корректируется, чтобы остаточная стоимость не опустилась ниже неё.