यह डेप्रिसिएशन कैलकुलेटर क्या करता है

यह कैलकुलेटर बताता है कि कोई एसेट (परिसंपत्ति) हर साल कितना मूल्य खोता है और उसकी उपयोगी आयु पूरी होने पर उसकी कीमत कितनी रह जाती है। इसमें दो सबसे प्रचलित अकाउंटिंग विधियाँ शामिल हैं — स्ट्रेट-लाइन और डबल-डिक्लाइनिंग-बैलेंस — और यह मानक अकाउंटिंग नियमों का पालन करने वाले अधिकांश देशों के व्यवसायों और व्यक्तियों के लिए उपयोगी है। आप बस चार जानकारियाँ भरते हैं और यह आपको वार्षिक मूल्यह्रास, कुल मूल्यह्रास और अंतिम बुक वैल्यू बता देता है।

आपको कौन-सी जानकारियाँ भरनी हैं

- एसेट की लागत – एसेट की मूल खरीद कीमत।

- स्क्रैप (अवशिष्ट) वैल्यू – आयु पूरी होने पर अनुमानित रीसेल या स्क्रैप वैल्यू।

- उपयोगी आयु (वर्षों में) – आप इस एसेट का उपयोग कितने वर्षों तक करने की उम्मीद रखते हैं।

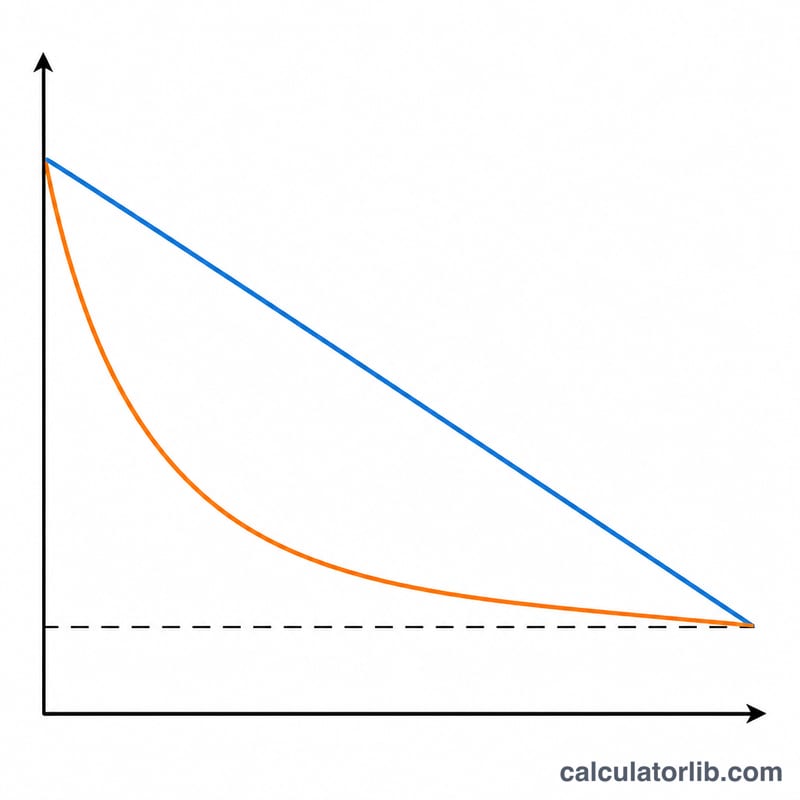

- मूल्यह्रास विधि – हर साल समान राशि के लिए स्ट्रेट लाइन चुनें, या शुरुआती वर्षों में ज़्यादा कटौती के लिए डिक्लाइनिंग बैलेंस चुनें।

इस्तेमाल होने वाले फॉर्मूले

स्ट्रेट लाइन: मूल्यह्रास योग्य आधार (लागत − स्क्रैप वैल्यू) को वर्षों में बराबर बाँटा जाता है:

- वार्षिक मूल्यह्रास = $$D_{\text{annual}} = \frac{\text{एसेट की लागत} - \text{स्क्रैप वैल्यू}}{\text{उपयोगी आयु}}$$

- कुल मूल्यह्रास = एसेट की लागत − स्क्रैप वैल्यू

- अंतिम बुक वैल्यू = स्क्रैप वैल्यू

डिक्लाइनिंग बैलेंस: कैलकुलेटर \(2 \div \text{उपयोगी आयु}\) की डबल-डिक्लाइनिंग दर का उपयोग करता है, जो हर साल बची हुई बुक वैल्यू पर लगाई जाती है। जैसे ही किसी वर्ष का मूल्यह्रास बुक वैल्यू को स्क्रैप वैल्यू से नीचे ले जाने लगता है, उसे सीमित (कैप) कर दिया जाता है, ताकि एसेट कभी भी स्क्रैप वैल्यू से नीचे न जाए। हर वर्ष का आँकड़ा अलग-अलग दिखाया जाता है।

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Useful Life}} \\ BV_{0} &= \text{Asset Cost} \\ BV_{t} &\geq \text{Salvage Value} \end{aligned} \right. \end{gathered}$$

उदाहरण से समझें

मान लीजिए किसी एसेट की लागत $10,000 है, स्क्रैप वैल्यू $1,000 है और उपयोगी आयु 5 वर्ष है।

- स्ट्रेट लाइन: $$(\$10{,}000 - \$1{,}000) \div 5 = \$1{,}800 \text{ प्रति वर्ष}$$ कुल मूल्यह्रास $9,000; अंतिम बुक वैल्यू $1,000।

- डिक्लाइनिंग बैलेंस: दर = \(2 \div 5 = 40\%\)। वर्ष 1: $4,000 (बुक वैल्यू $6,000), वर्ष 2: $2,400, वर्ष 3: $1,440, वर्ष 4: $864, और बची हुई राशि को इस तरह सीमित किया जाता है कि बुक वैल्यू $1,000 की स्क्रैप वैल्यू पर आकर रुक जाए।

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सी विधि चुननी चाहिए? स्ट्रेट लाइन लागत को बराबर फैलाती है और उन एसेट्स के लिए सही है जो धीरे-धीरे और एक समान दर से घिसते हैं। डिक्लाइनिंग बैलेंस शुरुआती वर्षों में ज़्यादा खर्च दिखाती है और कंप्यूटर या वाहन जैसे एसेट्स के लिए उपयुक्त है, जिनकी कीमत शुरुआत में सबसे तेज़ी से गिरती है।

डिक्लाइनिंग बैलेंस कभी-कभी जल्दी क्यों रुक जाती है? जैसे ही बुक वैल्यू स्क्रैप वैल्यू तक पहुँचती है, कैलकुलेटर रुक जाता है, क्योंकि किसी एसेट का मूल्यह्रास उसकी अनुमानित स्क्रैप वैल्यू से नीचे नहीं हो सकता।

क्या स्क्रैप वैल्यू डिक्लाइनिंग बैलेंस को प्रभावित करती है? हाँ — यह न्यूनतम सीमा (फ्लोर) तय करती है। गणना के दौरान प्रतिशत दर स्क्रैप वैल्यू को नज़रअंदाज़ करती है, लेकिन अंतिम वर्ष को इस तरह समायोजित किया जाता है कि बुक वैल्यू कभी उससे नीचे न जाए।