डेप्रिसिएशन रिकैप्चर टैक्स क्या है?

यह कैलकुलेटर अमेरिका (United States) के संघीय करों पर लागू होता है। जब आप ऐसी अमेरिकी रियल एस्टेट (किराये की संपत्ति, व्यावसायिक इमारतें) बेचते हैं जिस पर आपने पहले मूल्यह्रास (depreciation) कटौतियों का दावा किया था, तो बिक्री के समय IRS उस लाभ का कुछ हिस्सा "वापस" वसूल लेता है। सेक्शन 1250 के तहत, लाभ का जो हिस्सा मूल्यह्रास से जुड़ा होता है — जिसे unrecaptured Section 1250 gain कहते हैं — उस पर अधिकतम 25% की संघीय दर से टैक्स लगता है, जो सामान्य दीर्घकालिक पूंजीगत लाभ (long-term capital gains) दर से ज़्यादा है। यह अनुमान 2024 के नियमों पर आधारित है और इसमें राज्य कर (state taxes) या 3.8% Net Investment Income Tax शामिल नहीं है। ध्यान दें कि भारत सहित अन्य देशों में मूल्यह्रास और पूंजीगत लाभ के नियम अलग होते हैं, इसलिए यह उपकरण मुख्य रूप से अमेरिकी संपत्ति के लिए ही उपयोगी है।

इस कैलकुलेटर का उपयोग कैसे करें

संपत्ति के स्वामित्व के वर्षों में आपने जितना कुल संचित मूल्यह्रास (accumulated depreciation) का दावा किया है, उसे दर्ज करें, फिर रिकैप्चर टैक्स दर डालें (डिफ़ॉल्ट 25% सेक्शन 1250 संपत्ति के लिए संघीय अधिकतम है)। कैलकुलेटर इन दोनों को गुणा करके आपके रिकैप्चर टैक्स का अनुमान लगाता है और बताता है कि टैक्स लागू होने के बाद कितनी राशि बचती है।

फॉर्मूला समझें

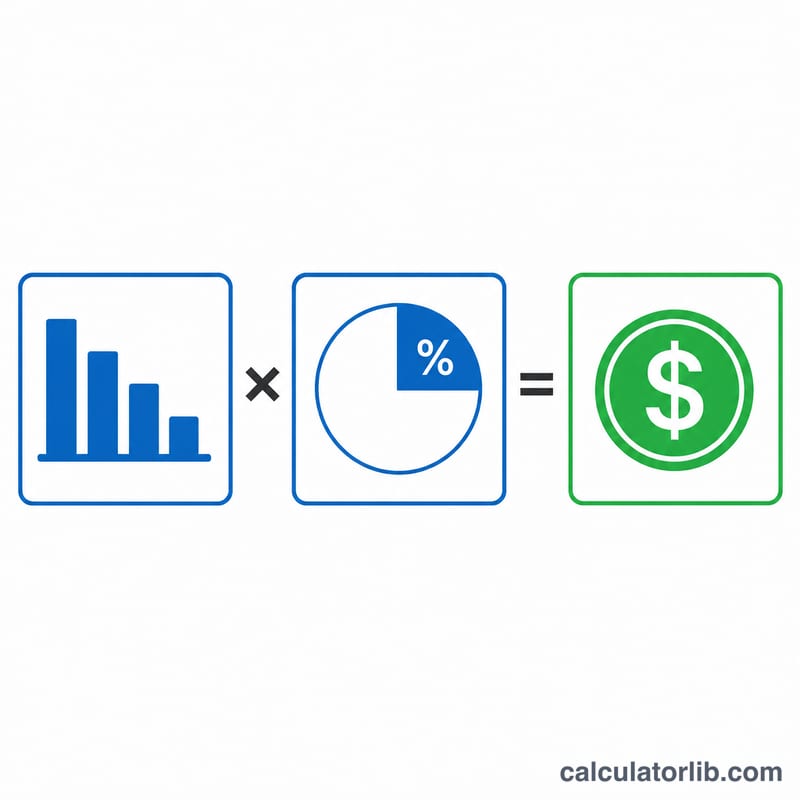

मूल गणित बहुत सरल है:

$$\text{रिकैप्चर टैक्स} = \text{संचित मूल्यह्रास} \times \text{दर}$$

संचित मूल्यह्रास उन सभी मूल्यह्रास कटौतियों का योग है जो ली गई हैं। 25% की अधिकतम सीमा केवल मूल्यह्रास राशि पर लागू होती है; आपके मूल आधार (original basis) से ऊपर के किसी भी लाभ पर सामान्य पूंजीगत लाभ दरों से टैक्स लगता है और वह यहाँ शामिल नहीं है।

उदाहरण के साथ समझें

मान लीजिए कि आपके पास एक किराये की संपत्ति थी और आपने कुल $100,000 का मूल्यह्रास दावा किया। 25% रिकैप्चर दर पर: \(\$100{,}000 \times 0.25 = \mathbf{\$25{,}000}\) डेप्रिसिएशन रिकैप्चर टैक्स। रिकैप्चर की गई राशि पर यह टैक्स चुकाने के बाद, $75,000 बचते हैं।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या दर हमेशा 25% रहती है? 25% unrecaptured Section 1250 gain के लिए संघीय अधिकतम है। आपके टैक्स ब्रैकेट के आधार पर आपकी प्रभावी दर इससे कम भी हो सकती है।

क्या इसमें राज्य कर शामिल है? नहीं। कई राज्य भी रिकैप्चर किए गए मूल्यह्रास पर टैक्स लगाते हैं; अपनी राज्य दर अलग से जोड़ें।

3.8% NIIT का क्या? अधिक आय वाले लोगों को अतिरिक्त 3.8% Net Investment Income Tax देना पड़ सकता है, जो इस कैलकुलेटर में शामिल नहीं है।