감가상각 환수세란?

이 계산기는 미국 연방세(US Federal Tax)에 적용됩니다. 미국 부동산(임대용 부동산, 상업용 건물 등)에 대해 그동안 감가상각 공제를 받아왔다면, 그 부동산을 매각하는 시점에 미국 국세청(IRS)이 이전에 받았던 세제 혜택의 일부를 다시 "환수(recapture)"합니다. Section 1250 규정에 따라, 매각 차익 중 감가상각에 해당하는 부분(이른바 미환수 Section 1250 차익, unrecaptured Section 1250 gain)은 최대 25%의 연방세율로 과세되며, 이는 일반 장기 양도소득세율보다 높습니다. 본 계산 결과는 2024년 기준 규정을 적용한 것이며, 주(State)별 세금이나 3.8% 순투자소득세(NIIT)는 포함하지 않습니다. (참고로 한국에는 이와 동일한 '감가상각 환수' 제도가 없으며, 부동산 양도 시 과세 방식이 다릅니다.)

계산기 사용 방법

부동산을 보유한 기간 동안 공제받은 누적 감가상각액(accumulated depreciation) 총액을 입력한 뒤, 환수세율(recapture tax rate)을 입력하세요(기본값 25%는 Section 1250 부동산에 적용되는 연방 최고세율입니다). 계산기는 두 값을 곱해 환수세를 추정하고, 세금을 차감한 뒤 남는 금액도 함께 보여줍니다.

계산 공식 설명

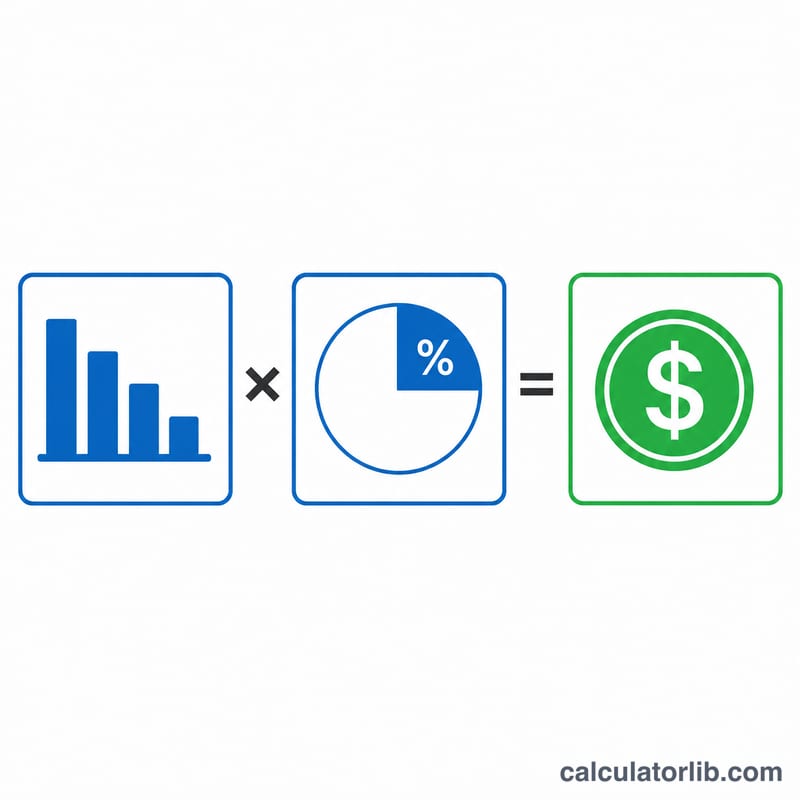

핵심 계산은 아주 간단합니다:

$$\text{환수세} = \text{누적 감가상각액} \times \frac{\text{환수세율 (\%)}}{100}$$

누적 감가상각액은 그동안 받은 모든 감가상각 공제의 합계입니다. 25% 상한은 감가상각 금액에만 적용되며, 최초 취득가액(basis)을 초과하는 차익은 일반 양도소득세율로 과세되고 여기에는 포함되지 않습니다.

실제 계산 예시

임대용 부동산을 보유하면서 총 100,000달러의 감가상각을 공제받았다고 가정해 봅시다. 25% 환수세율을 적용하면: $$100{,}000 \times 0.25 = 25{,}000$$ 25,000달러의 감가상각 환수세가 발생합니다. 환수 대상 금액에 대해 이 세금을 납부하고 나면 75,000달러가 남습니다.

자주 묻는 질문(FAQ)

세율은 항상 25%인가요? 25%는 미환수 Section 1250 차익에 적용되는 연방 최고세율입니다. 본인의 과세 구간에 따라 실효세율은 더 낮을 수 있습니다.

주(State) 세금도 포함되나요? 아니요. 많은 주에서도 환수된 감가상각에 대해 과세하므로, 해당 주의 세율은 별도로 더해야 합니다.

3.8% NIIT는 어떻게 되나요? 고소득자의 경우 추가로 3.8%의 순투자소득세(NIIT)가 부과될 수 있는데, 이 계산기에는 반영되어 있지 않습니다.