什么是折旧重计税(折旧回收税)?

本计算器适用于美国联邦税。当您出售此前申报过折旧抵扣的美国房地产(如出租房、商业楼宇)时,美国国税局(IRS)会在交易时"收回"其中一部分税收优惠。根据美国税法第1250条(Section 1250),售价中因折旧而产生的那部分收益——即所谓的未回收的1250条款收益(unrecaptured Section 1250 gain)——适用的联邦税率最高可达25%,高于普通的长期资本利得税率。本工具采用2024年前后的规则进行估算,未包含州税,也未计入3.8%的净投资收益税(NIIT)。需要注意的是,中国并无与此完全对应的税种,这是一项美国特有的税务规定。

如何使用本计算器

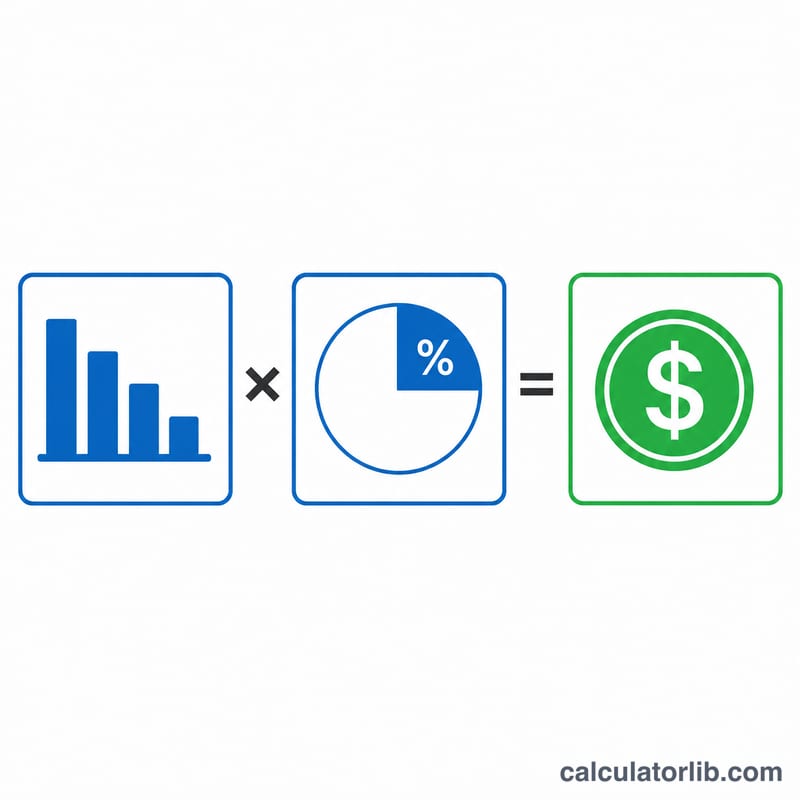

先填入您持有房产期间历年申报的累计折旧总额,再输入重计税率(默认25%即第1250条款房产适用的联邦最高税率)。计算器会将两者相乘,估算出您需缴纳的折旧重计税,并显示扣税后的剩余金额。

计算公式详解

核心算法很简单:

$$\text{折旧重计税} = \text{累计折旧额} \times \frac{\text{税率 (\%)}}{100}$$累计折旧额是历年所有折旧抵扣的总和。25%的上限仅适用于折旧部分;超出原始计税基础(basis)的那部分收益按常规资本利得税率征税,不计入本计算器。

Advertisement

实例演算

假设您持有一套出租房产,累计申报了10万美元的折旧。按25%的重计税率计算:$$100{,}000 \times 0.25 = \$25{,}000$$即应缴纳的折旧重计税。在为这笔回收金额缴税之后,还剩下7.5万美元。

常见问题

税率是否始终为25%?25%是未回收的1250条款收益所适用的联邦最高税率。具体到您身上,实际税率可能因所处税级而更低。

是否包含州税?不包含。许多州也会对回收的折旧征税,请另行加上您所在州的税率。

3.8%的净投资收益税(NIIT)呢?高收入人群可能还需额外缴纳3.8%的净投资收益税,本计算器未将其计入。