Qu'est-ce que l'impôt sur la récupération d'amortissement ?

Ce calculateur concerne l'impôt fédéral des États-Unis. Lorsque vous vendez un bien immobilier américain (logement locatif, immeuble commercial) sur lequel vous avez déduit des amortissements au fil des ans, l'administration fiscale américaine (IRS) « récupère » une partie de cet avantage au moment de la vente. En vertu de la Section 1250, la part de la plus-value attribuable à l'amortissement — appelée unrecaptured Section 1250 gain — est imposée à un taux fédéral maximal de 25 %, plus élevé que le taux ordinaire applicable aux plus-values à long terme. Cette estimation repose sur les règles en vigueur en 2024 et n'inclut ni les impôts d'État ni la taxe de 3,8 % sur les revenus de placement nets (NIIT). À noter : en France, la fiscalité immobilière repose sur d'autres mécanismes (par exemple la réintégration des amortissements en LMNP), et ces règles ne s'appliquent pas hors des États-Unis.

Comment utiliser ce calculateur

Indiquez le montant total de l'amortissement cumulé que vous avez déduit pendant les années de détention du bien, puis saisissez le taux d'imposition de la récupération (la valeur par défaut de 25 % correspond au maximum fédéral pour les biens relevant de la Section 1250). Le calculateur multiplie ces deux valeurs pour estimer votre impôt de récupération et affiche le montant restant après imposition.

La formule expliquée

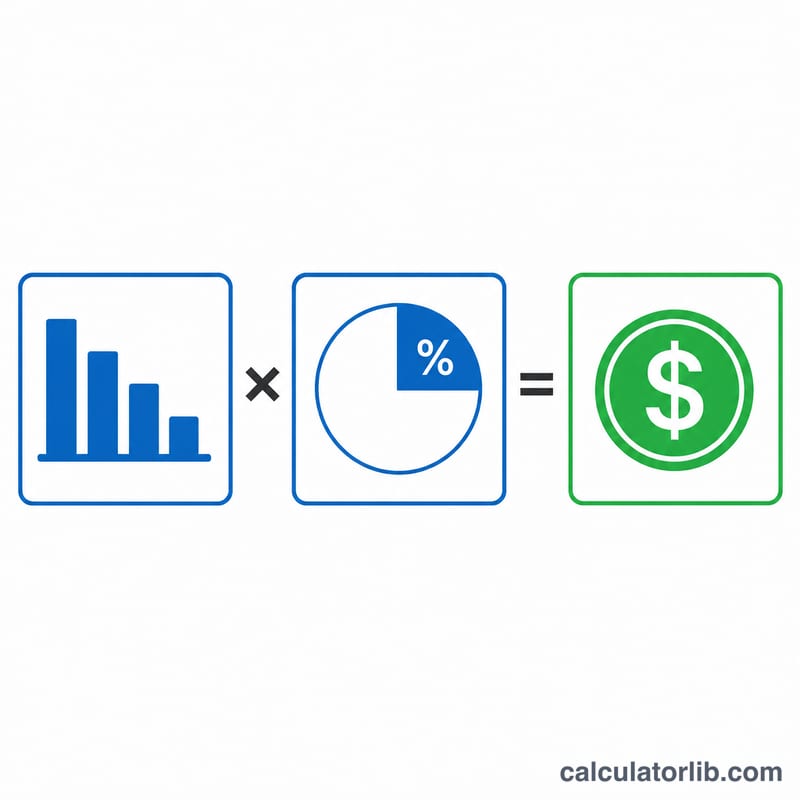

Le calcul est très simple :

$$\text{Impôt de récupération} = \text{Amortissement cumulé} \times \frac{\text{Taux (\%)}}{100}$$

L'amortissement cumulé correspond à la somme de toutes les déductions d'amortissement pratiquées. Le plafond de 25 % ne s'applique qu'aux montants amortis ; toute plus-value supérieure à votre base d'origine est imposée aux taux ordinaires des plus-values et n'est pas prise en compte ici.

Exemple chiffré

Supposons que vous déteniez un logement locatif et que vous ayez déduit 100 000 $ d'amortissements au total. Au taux de récupération de 25 % : \(100\,000\,\$ \times 0{,}25 = 25\,000\,\$\) d'impôt de récupération d'amortissement. Une fois cet impôt acquitté sur le montant récupéré, il reste 75 000 $.

Questions fréquentes

Le taux est-il toujours de 25 % ? 25 % est le maximum fédéral applicable à l'unrecaptured Section 1250 gain. Votre taux effectif peut être inférieur selon votre tranche d'imposition.

Cela inclut-il les impôts d'État ? Non. De nombreux États taxent eux aussi l'amortissement récupéré ; ajoutez le taux de votre État séparément.

Et la taxe NIIT de 3,8 % ? Les contribuables à hauts revenus peuvent devoir s'acquitter d'une taxe supplémentaire de 3,8 % sur les revenus de placement nets (NIIT), que ce calculateur ne prend pas en compte.