減価償却の取り戻し税(Depreciation Recapture)とは?

この計算ツールは米国の連邦税を対象としています(日本の税制とは異なりますのでご注意ください)。米国で減価償却費を計上してきた不動産(賃貸物件や商業ビルなど)を売却すると、IRS(米国内国歳入庁)はそれまで受けた税制上のメリットの一部を売却時に「取り戻し」ます。セクション1250では、減価償却に起因する利益の部分(未回収セクション1250利得:unrecaptured Section 1250 gain)に対し、通常の長期キャピタルゲイン税率よりも高い、連邦最高税率25%が課されます。本ツールの試算は2024年時点のルールに基づいており、州税や3.8%の純投資所得税(NIIT)は含みません。

このツールの使い方

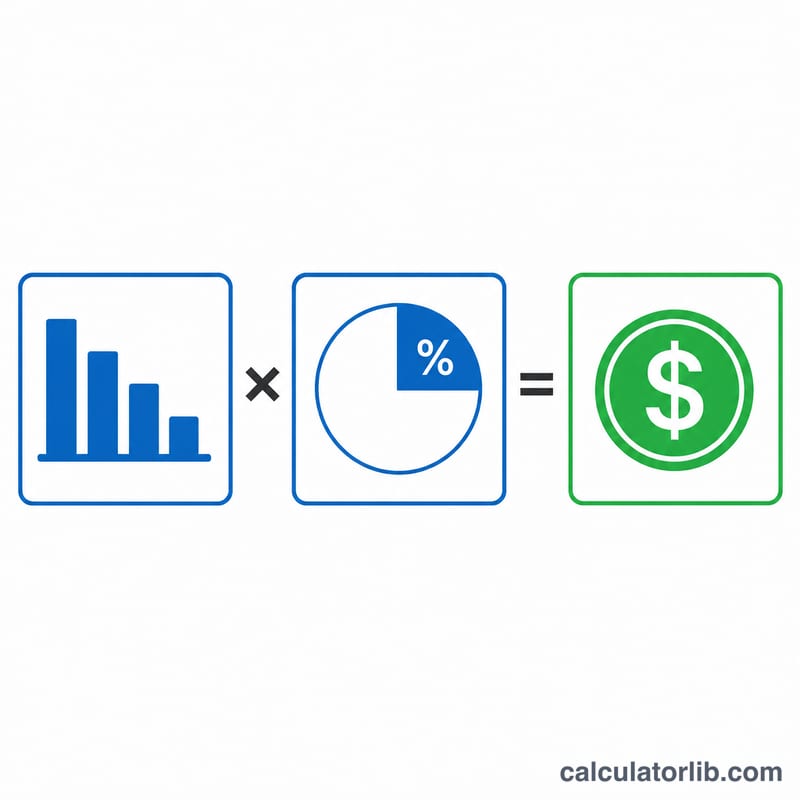

物件を所有していた期間に計上した累計減価償却額を入力し、続いて取り戻し税率を入力します(初期値の25%はセクション1250資産に対する連邦最高税率です)。ツールがこの2つを掛け合わせて取り戻し税を試算し、納税後に手元に残る金額も表示します。

計算式の解説

計算自体はとてもシンプルです。

$$\text{取り戻し税} = \text{累計減価償却額} \times \text{税率}$$

累計減価償却額とは、これまで計上したすべての減価償却費の合計です。25%という上限が適用されるのは減価償却額の部分のみで、取得時の簿価(基準額)を超える利益は通常のキャピタルゲイン税率で課税され、ここには含まれません。

計算例

賃貸物件を所有し、減価償却費を合計で10万ドル計上してきたとします。取り戻し税率25%の場合:$$100{,}000 \times 0.25 = 25{,}000$$2万5,000ドルが減価償却の取り戻し税となります。取り戻された金額にこの税を支払うと、手元には7万5,000ドルが残ります。

よくある質問(FAQ)

税率は常に25%ですか?25%は未回収セクション1250利得に対する連邦最高税率です。所得階層(税率区分)によっては、実効税率がこれより低くなる場合があります。

州税は含まれますか?いいえ。多くの州でも取り戻した減価償却に課税されるため、お住まいの州の税率は別途加算してください。

3.8%のNIITはどうなりますか?高所得者には、追加で3.8%の純投資所得税(NIIT)がかかる場合がありますが、本ツールには含まれていません。