家電の減価償却とは?

減価償却とは、家電が年月とともに古くなり、消耗していくなかで失われていく価値のことです。中古の冷蔵庫を売りに出すときの査定、保険金請求の精算、あるいは家庭の資産管理など、いずれの場面でも家電の「いまの価値」を把握しておけば、公平で納得のいく判断ができます。この計算ツールは、もっとも一般的な2つの方法――定率法(毎年一定の割合で減らす)と定額法(毎年同じ金額ずつ減らす)――に対応しています。

計算ツールの使い方

まずは計算方法を選びます。定率法の場合は、購入時の価格、所有してからの年数、そして年あたりの償却率(家庭用家電なら10〜20%が一般的)を入力してください。定額法の場合は、購入価格、所有年数、そして家電の耐用年数(年)を入力します。すると、現在の推定価値、これまでに失われた価値の合計、残っている価値の割合(%)、そして初年度の償却額が表示されます。

計算式のしくみ

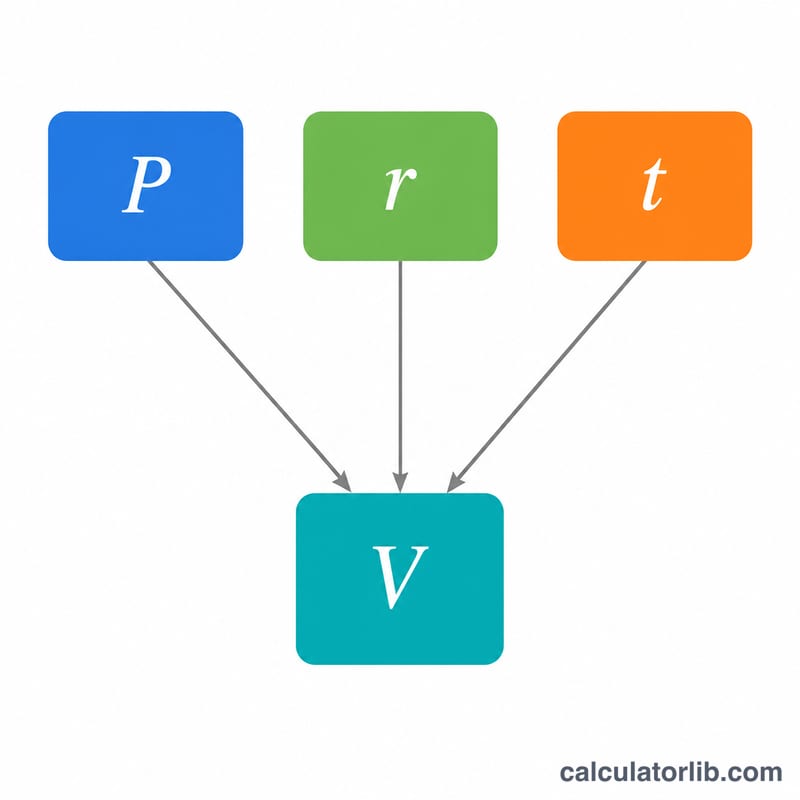

定率法では、年々小さくなる残価に対して同じ割合をかけていきます。$$V = P \times (1 - r)^{t}$$ここで P は購入価格、r は年あたりの償却率(小数)、t は経過年数です。一方、定額法ではコストを均等に割り振ります。$$V = P - \frac{P}{L} \times t$$L は耐用年数を表します。どちらの方法も下限は0に設定されているため、価値がマイナスになることはありません。

計算例

1,200ドルで購入した洗濯機を、定率法で年15%ずつ償却するとします。3年後は次のようになります。$$V = 1200 \times (1 - 0.15)^{3} = 1200 \times 0.614125 = 736.95\text{ドル}$$減価償却額の合計は463.05ドルで、価値はおよそ61.4%が残っている計算です。

電化製品別の一般的な減価償却率と耐用年数

以下の数値は、家庭用電化製品に関する一般的に公開されている保険、税務、および再販ガイダンスを反映しています。年間減価償却率は、典型的な定率法の数値です(毎年の残存価値に対する損失の割合)、一方、耐用年数は電化製品が使用可能な状態を保つことが予想される平均年数です。実際の値はブランド、保守、および使用方法によって異なるため、これらを出発点として扱ってください。

| 電化製品 | 一般的な年間定率法減価償却率 | 一般的な耐用年数(年) |

|---|---|---|

| 冷蔵庫 | 8%~10% | 10~14 |

| 洗濯機 | 10%~12% | 8~12 |

| 衣類乾燥機 | 10%~12% | 10~13 |

| 食洗機 | 10%~14% | 9~12 |

| オーブン/レンジ | 7%~10% | 13~15 |

| 電子レンジ | 15%~20% | 7~10 |

| 給湯器 | 9%~11% | 8~12 |

| HVAC装置(中央空調) | 6%~8% | 15~20 |

簡単な検証として、年率9%で5年間減価償却された1,200ドルの冷蔵庫は、定率法では大約748ドルの価値を保持しています。

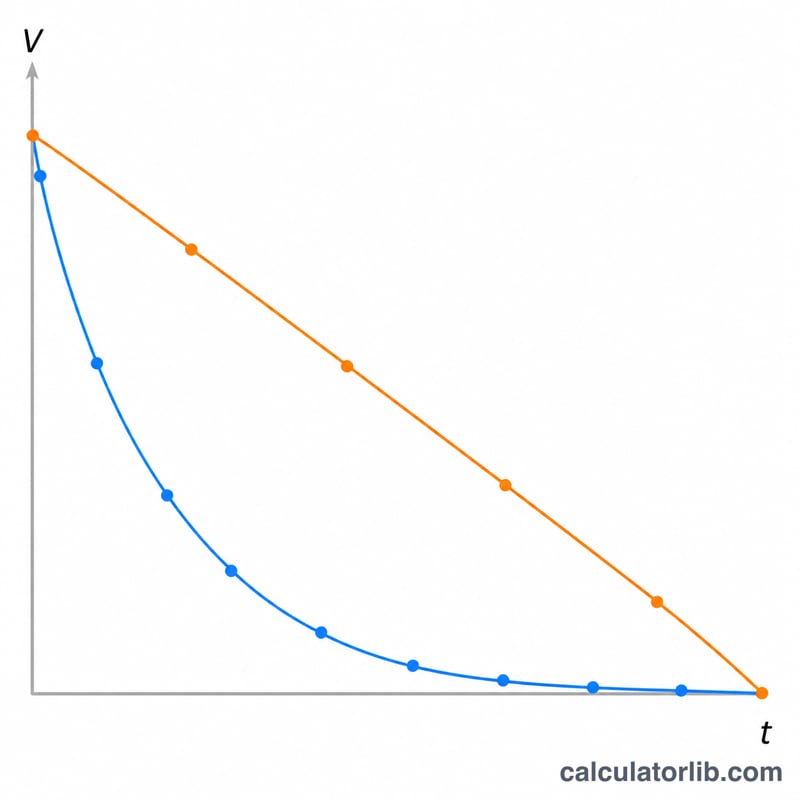

異なる年数および利率にわたる価値

以下の表は、購入価格が1,000ドルのサンプル電化製品を使用しています。定率法の列は\(V = 1000 \times (1 - \text{利率}/100)^{\text{年数}}\)を適用しています。最後の定額法の列は、10年の耐用年数とゼロ残存価値を仮定し、対比のため毎年元の価格の10%(100ドル)を失います。

| 経過年数(年) | 定率法 10% | 定率法 15% | 定率法 20% | 定額法(10年耐用年数) |

|---|---|---|---|---|

| 1 | $900.00 | $850.00 | $800.00 | $900.00 |

| 3 | $729.00 | $614.13 | $512.00 | $700.00 |

| 5 | $590.49 | $443.71 | $327.68 | $500.00 |

| 8 | $430.47 | $272.49 | $167.77 | $200.00 |

定率法は初期段階で最も急速に低下し、その後平坦になるため、ゼロに達することはありませんが、定額法は毎年一定の金額だけ低下し、耐用年数の終了時にゼロに達することに注意してください。

推定値の解釈

現在の価値は、計算機が減価償却後の今日の電化製品の価値を推定したものです。失われた総価値は、購入価格から現在の価値を差し引いたもの — 累積減価償却です。残存率は、現在の価値を購入価格で割ったものです。例えば、1,000ドルの電化製品の現在の価値が590ドルの場合、元の価値の約59%が残っていることを意味します。

定率法対定額法。定率法は利率を縮小する残存価値に適用するため、損失を前倒しします — 電化製品は最初の数年間に最も価値を失い、実世界の再販動作を反映しています。定額法は損失を耐用年数全体に均等に分散し、シンプルで会計または税務目的に一般的です。同じ電化製品の場合、定率法は通常、人生の初期段階ではより低い価値を示し、定額法と比較して人生の後期段階ではより高い残存価値を示します。

この推定は、モデリングツールであり、実際の市場価格または保険金支払いではありません。保険会社は多くの場合、独自の減価償却スケジュールを使用して実際の現金価値を計算し、買い手は市場がサポートするもの何でも支払います。実際の価値は以下によって変動します:

- 状態 — へこみ、摩耗、欠落部品、およびサービス履歴。

- ブランドおよびモデル — プレミアムまたは商用ブランドはバジェットラインよりも価値が保持されています。

- 地域の需要 — 供給、季節、および売却に必要な速度。

- エネルギー効率 — より新しい高効率ユニットはプレミアムを要求します。より古い非効率なものはより速く割引されます。

- 残存耐用年数 — 予想耐用年数の終わり近くの電化製品は、公式に関わらず、ほとんど価値がありません。

結果を予算、再販価格設定、または交換計画のための合理的なベンチマークとして使用し、目の前の特定のアイテムに基づいて、増減を調整してください。これは一般情報であり、専門的な評価、税務、または保険のアドバイスではありません。

よくある質問(FAQ)

償却率はどのくらいに設定すればいい? 多くの家電は年に10〜20%ほど価値が下がります。お使いの機種の中古相場(フリマや中古販売の出品価格など)を確認すると、より実態に近い数字がわかります。大型家電の耐用年数は8〜15年程度が目安です。

どちらの方法が正確? 定率法は購入後すぐに価値が大きく下がる実態を反映しやすく、定額法はシンプルで会計処理によく使われます。

税務上の減価償却にも使える? いいえ。これはあくまで一般的な価値の目安であり、税務上の償却スケジュール(米国のMACRSや日本の法定耐用年数による計算など)ではありません。確定申告などの手続きには税理士などの専門家にご相談ください。