उपकरण मूल्यह्रास क्या है?

मूल्यह्रास वह कमी है जो किसी उपकरण की कीमत में उसकी उम्र बढ़ने और घिसावट के साथ आती है। चाहे आप किसी पुराने फ्रिज को बेचने के लिए उसका दाम तय कर रहे हों, बीमा क्लेम का निपटारा कर रहे हों, या घर की संपत्तियों का हिसाब रख रहे हों — किसी उपकरण की मौजूदा कीमत जानना आपको सही और समझदारी भरे फैसले लेने में मदद करता है। यह कैलकुलेटर दो सबसे आम विधियों को सपोर्ट करता है: घटते-शेष (declining-balance — हर साल एक तय प्रतिशत) और सीधी-रेखा (straight-line — हर साल बराबर रकम)।

कैलकुलेटर का उपयोग कैसे करें

पहले एक विधि चुनें। घटते-शेष के लिए, मूल खरीद कीमत, आपने यह वस्तु कितने साल से रखी है, और सालाना मूल्यह्रास दर (घरेलू उपकरणों के लिए आमतौर पर 10–20%) भरें। सीधी-रेखा के लिए, कीमत, मालिकाना सालों की संख्या, और उपकरण की उपयोगी आयु (साल में) भरें। कैलकुलेटर आपको मौजूदा अनुमानित कीमत, कुल घटा हुआ मूल्य, बची हुई कीमत का प्रतिशत, और पहले साल का मूल्यह्रास दिखाएगा।

फॉर्मूला समझें

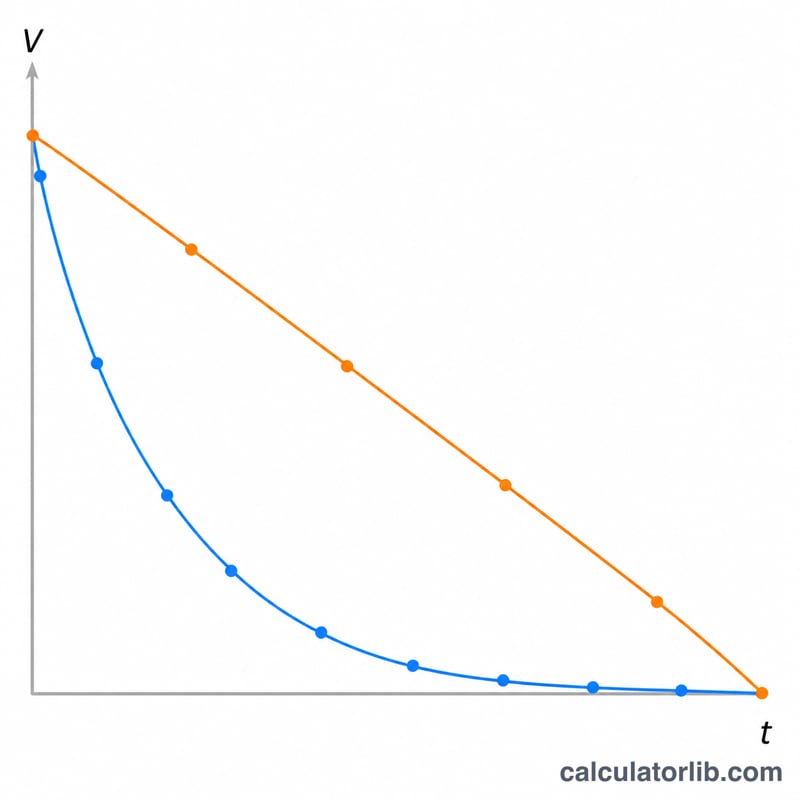

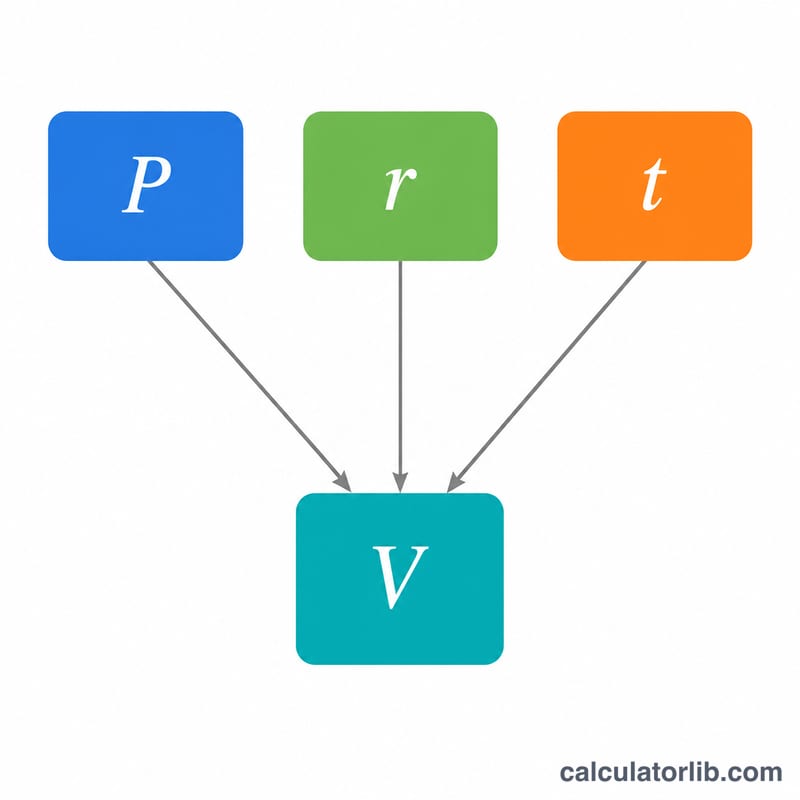

घटते-शेष में हर साल वही दर एक घटते आधार पर लगती है: $$V = P \times (1 - r)^{t}$$ जहाँ \(P\) खरीद कीमत है, \(r\) सालाना दर (दशमलव में) है, और \(t\) साल हैं। सीधी-रेखा विधि लागत को बराबर बाँटती है: $$V = P - \frac{P}{L} \times t$$ जहाँ \(L\) उपयोगी आयु है। दोनों विधियों में कीमत शून्य पर रुक जाती है, इसलिए मूल्य कभी ऋणात्मक (negative) नहीं होता।

हल किया हुआ उदाहरण

एक वॉशिंग मशीन की कीमत $1,200 थी और घटते-शेष विधि से यह हर साल 15% मूल्यह्रास करती है। 3 साल बाद: $$V = 1200 \times (1 - 0.15)^{3} = 1200 \times 0.614125 = \mathbf{736.95}$$ कुल मूल्यह्रास $463.05 है, और लगभग 61.4% कीमत अब भी बची हुई है।

उपकरणों द्वारा विशिष्ट मूल्यह्रास दरें और उपयोगी जीवन

नीचे दिए गए आंकड़े घरेलू उपकरणों के लिए सामान्यतः प्रकाशित बीमा, कर और पुनर्विक्रय निर्देशों को प्रतिबिंबित करते हैं। वार्षिक दर एक विशिष्ट ह्रास-शेष आंकड़ा है (प्रत्येक वर्ष शेष मूल्य के प्रतिशत के रूप में खोया गया मूल्य), जबकि उपयोगी जीवन उन वर्षों की औसत संख्या है जिसके दौरान उपकरण सेवा योग्य रहने की अपेक्षा की जाती है। वास्तविक मान ब्रांड, रखरखाव और उपयोग के आधार पर भिन्न होते हैं, इसलिए इन्हें प्रारंभिक बिंदु मानें।

| उपकरण | विशिष्ट वार्षिक ह्रास-शेष दर | विशिष्ट उपयोगी जीवन (वर्ष) |

|---|---|---|

| रेफ्रिजरेटर | 8%–10% | 10–14 |

| कपड़े धोने की मशीन | 10%–12% | 8–12 |

| कपड़े सुखाने वाली मशीन | 10%–12% | 10–13 |

| डिशवाशर | 10%–14% | 9–12 |

| ओवन / रेंज | 7%–10% | 13–15 |

| माइक्रोवेव | 15%–20% | 7–10 |

| जल हीटर | 9%–11% | 8–12 |

| HVAC यूनिट (केंद्रीय एयर कंडीशनर) | 6%–8% | 15–20 |

एक त्वरित जांच के रूप में, एक $1,200 रेफ्रिजरेटर जो 5 वर्षों के लिए 9% की दर से मूल्यह्रास होता है, ह्रास-शेष विधि के तहत लगभग $748 मूल्य बनाए रखता है।

विभिन्न आयु और दरों में मूल्य

तालिका $1,000 की क्रय मूल्य वाले एक नमूना उपकरण का उपयोग करती है। ह्रास-शेष कॉलम \(V = 1000 \times (1 - \text{दर}/100)^{\text{वर्ष}}\) को लागू करते हैं। अंतिम सीधी-रेखा कॉलम 10-वर्षीय उपयोगी जीवन और शून्य निस्तारण मान मानता है, जो तुलना के लिए हर साल $100 (मूल मूल्य का 10%) खोता है।

| आयु (वर्ष) | ह्रास-शेष 10% | ह्रास-शेष 15% | ह्रास-शेष 20% | सीधी-रेखा (10-वर्षीय जीवन) |

|---|---|---|---|---|

| 1 | $900.00 | $850.00 | $800.00 | $900.00 |

| 3 | $729.00 | $614.13 | $512.00 | $700.00 |

| 5 | $590.49 | $443.71 | $327.68 | $500.00 |

| 8 | $430.47 | $272.49 | $167.77 | $200.00 |

ध्यान दें कि ह्रास-शेष शुरुआती वर्षों में सबसे तेजी से गिरता है और फिर समतल हो जाता है, इसलिए यह कभी भी शून्य तक नहीं पहुंचता, जबकि सीधी-रेखा हर साल एक निश्चित राशि से गिरती है और उपयोगी जीवन के अंत में शून्य तक पहुंचती है।

आपके अनुमानित मूल्य की व्याख्या

वर्तमान मूल्य वह है जो कैलकुलेटर अनुमान लगाता है कि मूल्यह्रास के बाद उपकरण आज मूल्यवान है। कुल मूल्य खोया गया क्रय मूल्य से वर्तमान मूल्य को घटाया गया है — संचयी मूल्यह्रास। शेष प्रतिशत वर्तमान मूल्य को क्रय मूल्य से विभाजित किया गया है; उदाहरण के लिए, $1,000 उपकरण पर $590 का वर्तमान मूल्य मतलब है कि मूल मूल्य का लगभग 59% बना हुआ है।

ह्रास-शेष बनाम सीधी-रेखा। ह्रास-शेष दर को सिकुड़ते हुए शेष मूल्य पर लागू करता है, इसलिए यह नुकसान को आगे की ओर करता है — उपकरण अपने पहले कुछ वर्षों में सबसे अधिक मूल्य खोते हैं, जो वास्तविक दुनिया के पुनर्विक्रय व्यवहार को दर्शाता है। सीधी-रेखा उपयोगी जीवन में नुकसान को समान रूप से फैलाता है और लेखांकन या कर उद्देश्यों के लिए सरल और सामान्य है। एक ही उपकरण के लिए, ह्रास-शेष आमतौर पर जीवन की शुरुआत में कम मूल्य और जीवन के अंत में सीधी-रेखा की तुलना में अधिक अवशिष्ट मूल्य दिखाता है।

यह अनुमान एक मॉडलिंग टूल है, न कि वास्तविक बाजार मूल्य या बीमा भुगतान। बीमाकर्ता अक्सर अपने स्वयं के मूल्यह्रास कार्यसूचियों का उपयोग करके वास्तविक नकद मूल्य की गणना करते हैं, और एक खरीदार वह कुछ भी भुगतान करेगा जो बाजार समर्थन करता है। वास्तविक मूल्य को इन द्वारा स्थानांतरित किया जाता है:

- स्थिति — डेंट, घिसाव, लापता भाग, और सेवा का इतिहास।

- ब्रांड और मॉडल — प्रीमियम या व्यावसायिक ब्रांड मूल्य को बेहतर तरीके से रखते हैं बजाय बजट लाइनों के।

- स्थानीय मांग — आपूर्ति, मौसम, और आपको बेचने की कितनी जल्दी आवश्यकता है।

- ऊर्जा दक्षता — नई उच्च-दक्षता इकाइयां प्रीमियम कमांड करती हैं; पुरानी अक्षम वाली तेजी से छूट देती हैं।

- शेष उपयोगी जीवन — एक उपकरण जो अपने अपेक्षित जीवन के अंत के पास है, सूत्र की परवाह किए बिना बहुत कम बिकता है।

बजटिंग, पुनर्विक्रय मूल्य निर्धारण, या प्रतिस्थापन योजना के लिए परिणाम को एक उचित बेंचमार्क के रूप में उपयोग करें, फिर अपने सामने की विशिष्ट वस्तु के आधार पर ऊपर या नीचे समायोजित करें। यह सामान्य जानकारी है, पेशेवर मूल्यांकन, कर, या बीमा सलाह नहीं है।

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सी दर इस्तेमाल करनी चाहिए? कई उपकरण हर साल 10–20% कीमत खो देते हैं; अपने खास मॉडल के लिए पुनर्विक्रय (resale) लिस्टिंग देखें। बड़े उपकरणों की उपयोगी आयु अक्सर 8–15 साल होती है।

कौन-सी विधि अधिक सटीक है? घटते-शेष विधि शुरुआती सालों में होने वाली तेज़ कीमत-गिरावट को बेहतर दर्शाती है, जबकि सीधी-रेखा विधि सरल है और लेखांकन (accounting) में आम है।

क्या इसमें टैक्स मूल्यह्रास शामिल है? नहीं। यह एक सामान्य कीमत का अनुमान है, अमेरिका के MACRS जैसी किसी टैक्स अनुसूची नहीं। भारत में आयकर के तहत मूल्यह्रास के नियम अलग हैं — फाइलिंग के लिए किसी टैक्स विशेषज्ञ या चार्टर्ड अकाउंटेंट से सलाह लें।