Что такое амортизация бытовой техники?

Амортизация — это снижение стоимости техники по мере её старения и износа. Оцениваете ли вы подержанный холодильник перед продажей, рассчитываете возмещение по страховке или просто ведёте учёт домашнего имущества — знание текущей стоимости прибора помогает принимать справедливые и обоснованные решения. Этот калькулятор поддерживает два самых распространённых метода: уменьшаемого остатка (фиксированный процент каждый год) и линейный (равная сумма каждый год).

Как пользоваться калькулятором

Выберите метод. Для метода уменьшаемого остатка укажите первоначальную цену покупки, сколько лет вы владеете прибором и годовую ставку амортизации (для бытовой техники обычно 10–20%). Для линейного метода введите цену, срок владения и срок полезного использования техники в годах. Калькулятор покажет текущую оценочную стоимость, общую сумму потерянной стоимости, процент остаточной стоимости и величину амортизации за первый год.

Разбор формулы

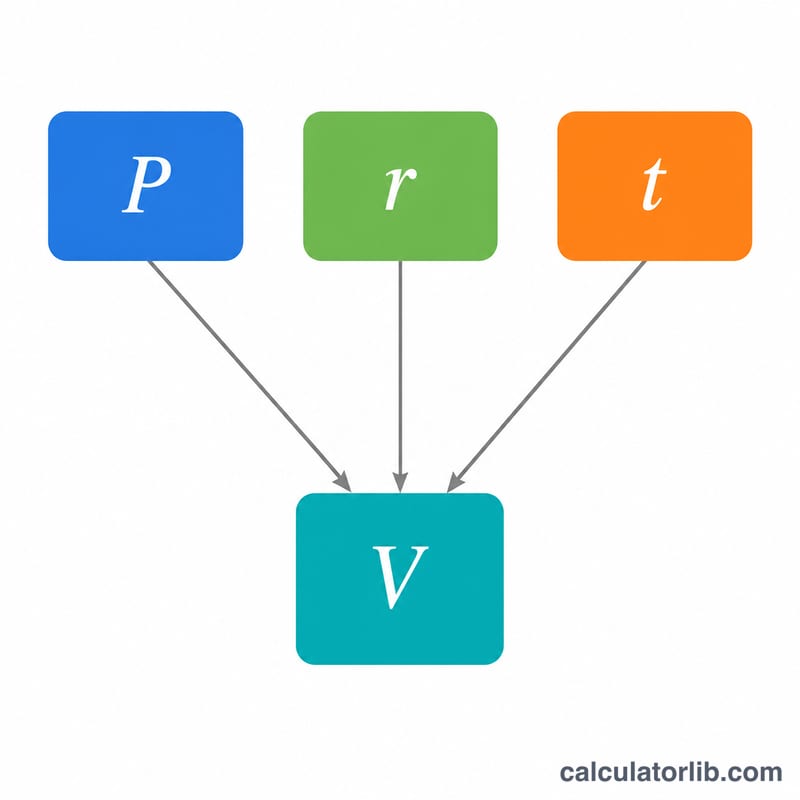

Метод уменьшаемого остатка применяет одну и ту же ставку к убывающей базе:

$$V = P \times (1 - r)^{t}$$где P — цена покупки, r — годовая ставка (в виде десятичной дроби), а t — число лет. Линейный метод распределяет стоимость равномерно:

$$V = P - \frac{P}{L} \times t$$где L — срок полезного использования. В обоих случаях результат не опускается ниже нуля, поэтому стоимость никогда не становится отрицательной.

Пример расчёта

Стиральная машина стоила $1200 и амортизируется на 15% в год методом уменьшаемого остатка. Через 3 года:

$$V = 1200 \times (1 - 0{,}15)^{3} = 1200 \times 0{,}614125 = \$736{,}95$$Общая амортизация составит $463,05, а остаточная стоимость — около 61,4%.

Частые вопросы

Какую ставку выбрать? Многие приборы теряют 10–20% стоимости в год; посмотрите объявления о перепродаже именно вашей модели. Срок полезного использования крупной бытовой техники чаще всего составляет 8–15 лет.

Какой метод точнее? Метод уменьшаемого остатка лучше отражает быстрое снижение стоимости в первые годы, а линейный проще и чаще применяется в бухгалтерском учёте.

Учитывает ли это налоговую амортизацию? Нет. Это общая оценка стоимости, а не налоговый график вроде американского MACRS. В России для налогового и бухгалтерского учёта применяются собственные правила и нормы амортизации — по вопросам отчётности обратитесь к бухгалтеру или налоговому консультанту.

Типичные ставки амортизации и срок полезного использования по типам приборов

Приведённые ниже цифры отражают общепринятые рекомендации страховых компаний, налоговых органов и рынка перепродажи для бытовых приборов. Годовая ставка — это типичный показатель уменьшающегося остатка (стоимость, теряемая каждый год как процент от оставшейся стоимости), а срок полезного использования — среднее количество лет, в течение которых прибор остаётся работоспособным. Фактические значения варьируются в зависимости от бренда, обслуживания и условий использования, поэтому рассматривайте эти данные как отправную точку.

| Прибор | Типичная годовая ставка уменьшающегося остатка | Типичный срок полезного использования (лет) |

|---|---|---|

| Холодильник | 8%–10% | 10–14 |

| Стиральная машина | 10%–12% | 8–12 |

| Сушильная машина | 10%–12% | 10–13 |

| Посудомоечная машина | 10%–14% | 9–12 |

| Духовка / плита | 7%–10% | 13–15 |

| Микроволновая печь | 15%–20% | 7–10 |

| Водонагреватель | 9%–11% | 8–12 |

| Центральный кондиционер | 6%–8% | 15–20 |

Как быстрая проверка, холодильник стоимостью 1 200 долларов с амортизацией 9% в год в течение 5 лет сохраняет примерно 748 долларов стоимости при методе уменьшающегося остатка.

Стоимость в зависимости от возраста и ставок

В таблице используется образец прибора с ценой покупки 1 000 долларов. Колонки уменьшающегося остатка применяют формулу \(V = 1000 \times (1 - \text{ставка}/100)^{\text{лет}}\). Итоговая колонка линейной амортизации предполагает срок полезного использования 10 лет с нулевой остаточной стоимостью, теряя 100 долларов (10% от первоначальной цены) каждый год для сравнения.

| Возраст (лет) | Уменьшающийся остаток 10% | Уменьшающийся остаток 15% | Уменьшающийся остаток 20% | Линейная амортизация (срок 10 лет) |

|---|---|---|---|---|

| 1 | $900.00 | $850.00 | $800.00 | $900.00 |

| 3 | $729.00 | $614.13 | $512.00 | $700.00 |

| 5 | $590.49 | $443.71 | $327.68 | $500.00 |

| 8 | $430.47 | $272.49 | $167.77 | $200.00 |

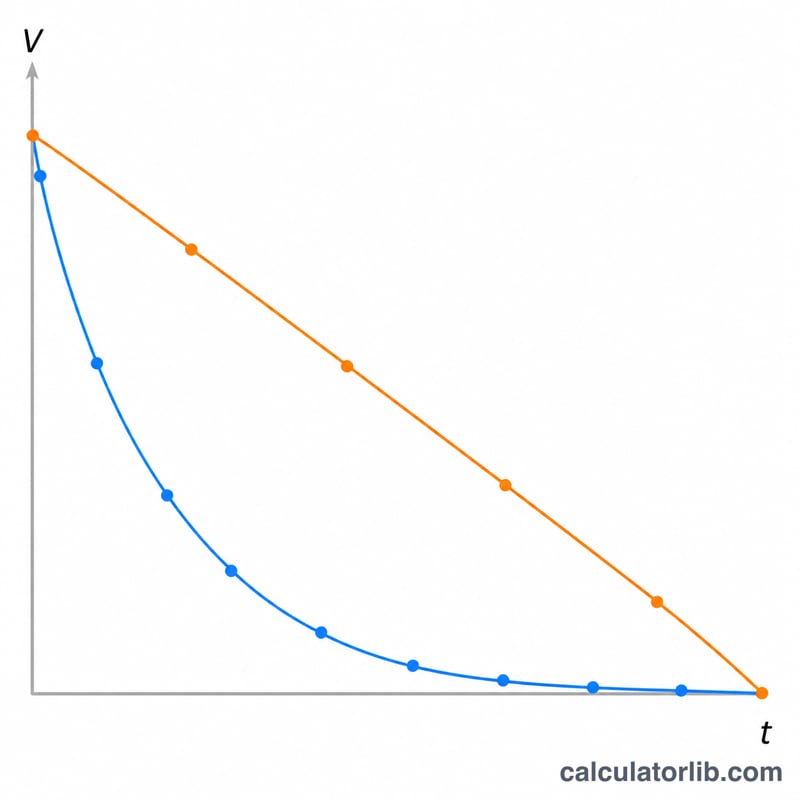

Заметим, что уменьшающийся остаток снижается быстрее всего в первые годы, а затем замедляется, поэтому никогда не достигает полного нуля. В то время как линейная амортизация падает на фиксированную сумму каждый год и достигает нуля в конце срока полезного использования.

Интерпретация оценённой стоимости

Текущая стоимость — это то, что калькулятор оценивает прибором сегодня после амортизации. Общая потеря стоимости — это цена покупки минус текущая стоимость, т.е. совокупная амортизация. Процент от первоначальной стоимости — это текущая стоимость, делённая на цену покупки; например, текущая стоимость 590 долларов при цене покупки 1 000 долларов означает, что остаётся примерно 59% от первоначальной стоимости.

Уменьшающийся остаток в сравнении с линейной амортизацией. Метод уменьшающегося остатка применяет ставку к уменьшающейся оставшейся стоимости, поэтому он концентрирует потери в начале — приборы теряют большую часть стоимости в первые несколько лет, что соответствует реальному поведению рынка перепродажи. Линейная амортизация распределяет потери равномерно в течение срока полезного использования и проще, что часто используется для учёта или налоговых целей. Для одного и того же прибора метод уменьшающегося остатка обычно показывает более низкую стоимость в начале жизни и более высокую остаточную стоимость в конце жизни по сравнению с линейной амортизацией.

Эта оценка является инструментом моделирования, а не фактической рыночной ценой или выплатой по страховке. Страховщики часто рассчитывают фактическую денежную стоимость, используя собственные графики амортизации, а покупатель заплатит такую цену, какую поддерживает рынок. Реальная стоимость зависит от:

- Состояние — вмятины, износ, отсутствующие детали и история обслуживания.

- Бренд и модель — премиум-класс или коммерческие бренды сохраняют стоимость лучше, чем бюджетные линии.

- Локальный спрос — предложение, сезон и скорость, с которой вам нужно продать.

- Энергоэффективность — новые высокоэффективные приборы получают надбавку; старые неэффективные быстрее теряют в цене.

- Оставшийся срок полезного использования — прибор, приближающийся к концу ожидаемого срока службы, продаётся за маленькую цену независимо от формулы.

Используйте результат как разумный ориентир для составления бюджета, установления цены перепродажи или планирования замены, а затем откорректируйте вверх или вниз в зависимости от конкретного предмета перед вами. Это общая информация, а не профессиональная оценка, налоговая или страховая консультация.