Что такое накопленная амортизация?

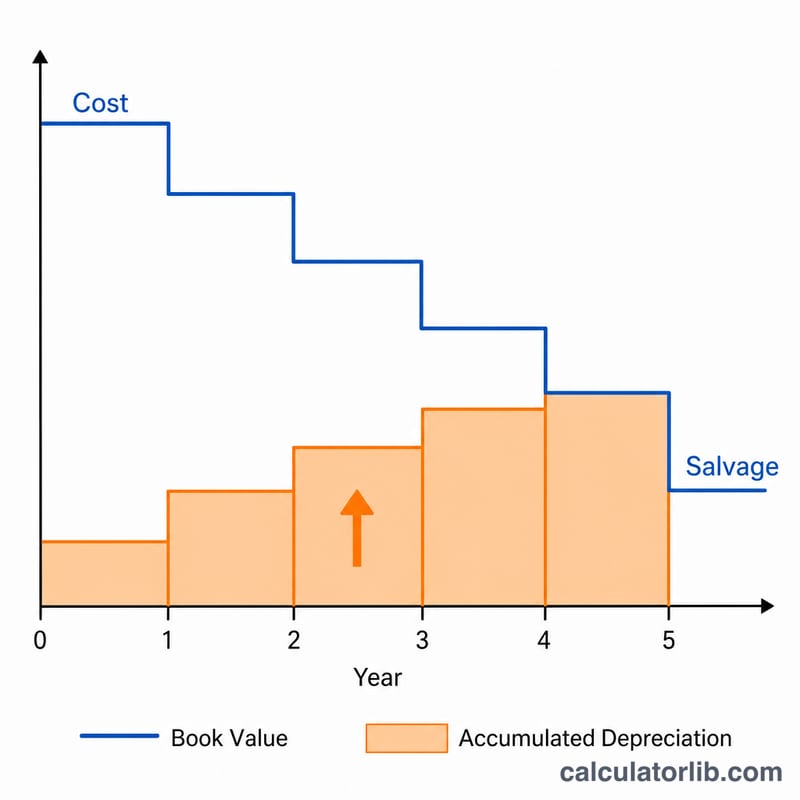

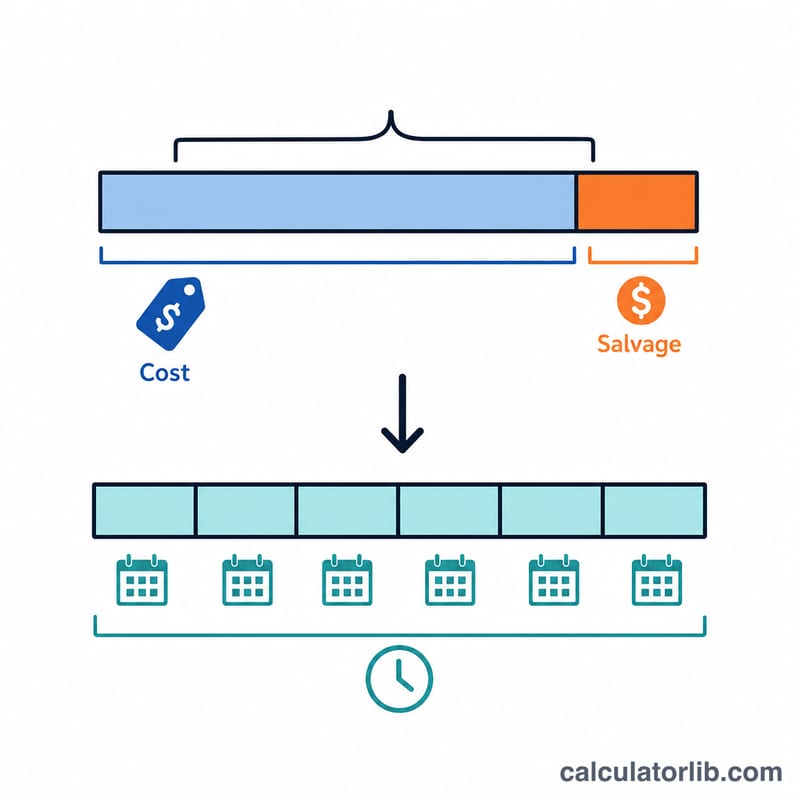

Накопленная амортизация — это суммарная сумма амортизационных отчислений, начисленных на основное средство с момента его ввода в эксплуатацию. Это контрактивный (регулирующий) счёт, который уменьшает первоначальную стоимость основных средств в бухгалтерском балансе. Калькулятор использует линейный метод — самый распространённый и простой подход, при котором амортизируемая стоимость актива равномерно распределяется на весь срок его полезного использования.

Как пользоваться калькулятором

Введите четыре значения: первоначальную стоимость актива, ожидаемую ликвидационную стоимость (сколько актив будет стоить в конце срока службы), срок полезного использования в годах и число прошедших лет с момента ввода в эксплуатацию. Калькулятор покажет накопленную амортизацию, годовую сумму амортизации и текущую остаточную стоимость.

Разбор формулы

Годовая амортизация по линейному методу равна амортизируемой базе (стоимость минус ликвидационная стоимость), делённой на срок полезного использования. Умножьте эту годовую сумму на число прошедших лет — и получите накопленную амортизацию:

$$\text{Накопленная амортизация} = \dfrac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Срок службы}} \times \text{Число лет}$$Остаточная стоимость — это просто стоимость минус накопленная амортизация. Учтите: накопленная амортизация никогда не превышает амортизируемую базу, поэтому число прошедших лет ограничено сроком полезного использования.

Пример расчёта

Допустим, станок стоит 10 000 $, его ликвидационная стоимость — 1 000 $, а срок службы — 5 лет. Годовая амортизация составит $$(10\,000\ \$ - 1\,000\ \$) \div 5 = 1\,800\ \$$$ Через 2 года накопленная амортизация равна \(1\,800\ \$ \times 2 = 3\,600\ \$\), а остаточная стоимость — \(10\,000\ \$ - 3\,600\ \$ = 6\,400\ \$\).

Частые вопросы

Это то же самое, что амортизационные отчисления за период? Нет. Амортизация за период — это сумма за один отчётный период, а накопленная амортизация — нарастающий итог, начисленный к текущей дате.

Может ли накопленная амортизация превысить стоимость актива? Нет. Она ограничена амортизируемой базой (стоимость минус ликвидационная стоимость), поэтому остаточная стоимость никогда не опускается ниже ликвидационной.

А если я применяю другой метод? Этот калькулятор рассчитан на линейный метод. Метод уменьшаемого остатка или метод пропорционально объёму продукции дадут иной график начислений.

Типичный срок полезного использования по классам активов

Линейный метод распределяет амортизируемую базу активов (стоимость за минусом ликвидационной стоимости) равномерно в течение срока полезного использования. Выбор обоснованного срока полезного использования является, следовательно, центральным в расчёте. Диапазоны ниже отражают общепринятые бухгалтерские соглашения и руководство налоговой службы для основных деловых активов; точный срок, который вы используете, должен соответствовать вашей учётной политике, ожидаемому периоду эксплуатации активов и—в целях налогообложения—периоду восстановления, установленному Публикацией налоговой службы 946 (MACRS).

| Класс активов | Примеры | Типичный срок полезного использования (лет) |

|---|---|---|

| Здания (нежилые) | Офисные здания, склады, торговые сооружения | 39 (налоговая служба); 30–40 бухгалтерский учёт |

| Здания (жилые сданные в аренду) | Жилые дома, сданные в аренду жилые помещения | 27,5 (налоговая служба) |

| Машины и оборудование | Производственные машины, тяжёлое оборудование | 7–15 |

| Автомобили | Автомобили, лёгкие грузовики, фургоны | 5 |

| Офисное оборудование | Копировальные аппараты, принтеры, системы телефонной связи | 5–7 |

| Мебель и приспособления | Столы, стулья, полки, шкафы | 7 |

| Компьютеры и периферийные устройства | ПК, серверы, ноутбуки, мониторы | 3–5 |

Например, машина, приобретённая за 50 000 долл. с ликвидационной стоимостью 5 000 долл. и сроком полезного использования 10 лет, амортизируется со скоростью \((50000-5000)/10 = \$4{,}500\) в год. По прошествии 4 лет накопленная амортизация составляет \(\$4{,}500 \times 4 =\) 18 000 долл.

Интерпретация вашего результата

Накопленная амортизация является контрсчётом активов. В балансе она отражается как вычет непосредственно ниже (или зачитываемая в счёт) строки основных средств (ОС). Она имеет кредитовый баланс, который растёт в каждый период по мере того, как регистрируется расход амортизации, в то время как первоначальная стоимость активов остаётся без изменений в историческом размере.

Взаимосвязь с чистыми основными средствами (также называемыми чистой балансовой стоимостью или балансовой стоимостью) выглядит следующим образом:

$$\text{Чистая балансовая стоимость} = \text{Стоимость} - \text{Накопленная амортизация}$$

Продолжая предыдущий пример, активы стоимостью 50 000 долл. с накопленной амортизацией 18 000 долл. имеют чистую балансовую стоимость \(50000 - 18000 = \$32{,}000\). Эта величина ежегодно снижается на сумму годовой амортизации до достижения ликвидационной стоимости активов, после чего дальнейшая линейная амортизация не начисляется.

Два момента важны при интерпретации этого результата:

- Это балансовая стоимость, а не рыночная стоимость. Чистая балансовая стоимость отражает распределение исторической стоимости во времени; она не является оценкой того, за что актив можно было бы продать. Рыночная стоимость оборудования, автомобилей или зданий может быть существенно выше или ниже их балансовой стоимости.

- Это бухгалтерская амортизация, а не налоговая амортизация. Бухгалтерская амортизация (в финансовых отчётах) при использовании линейного метода часто отличается от суммы, заявленной в налоговой декларации, которая в Соединённых Штатах Америки, как правило, использует периоды восстановления MACRS и ускоренные ставки. Эти временные различия являются общим источником отложенных налогов.

Это объяснение содержит общую бухгалтерскую информацию и не является финансовой, налоговой или бухгалтерской консультацией. Обратитесь к квалифицированному специалисту за рекомендациями, применимыми к вашей конкретной ситуации.