Что такое амортизация пропорционально объёму продукции?

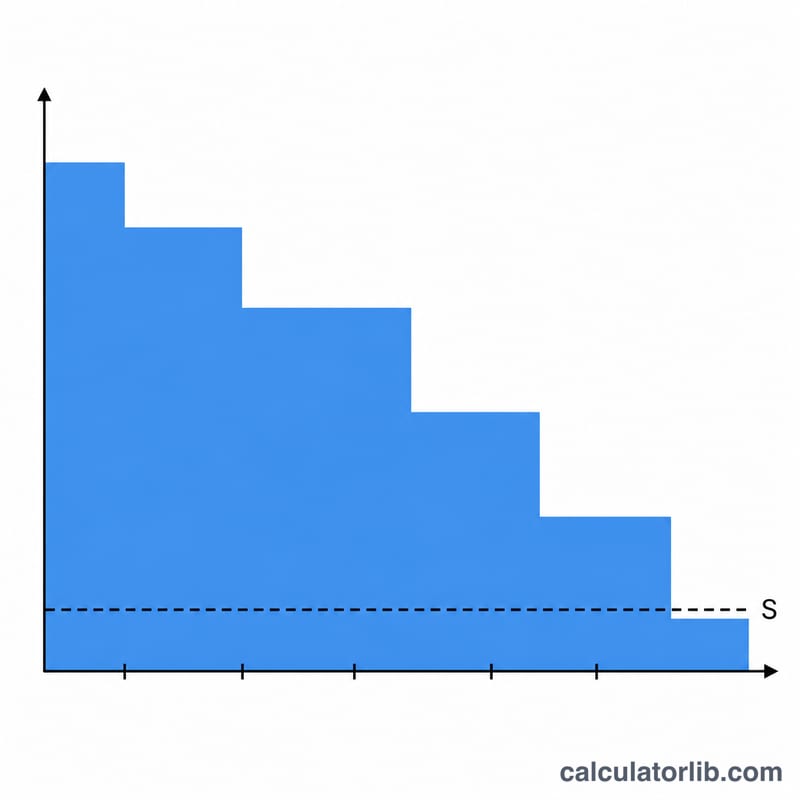

Производственный метод (амортизация пропорционально объёму продукции) распределяет стоимость актива исходя из того, насколько интенсивно его эксплуатируют, а не по прошествии времени. Он отлично подходит для станков, транспорта и оборудования, износ которых зависит от выработки — пройденного пробега, отработанных моточасов или количества выпущенных единиц. В периоды высокой загрузки списывается больше амортизации, а во время простоя — меньше, поэтому расходы точно отражают реальный вклад актива в производство.

Как пользоваться калькулятором

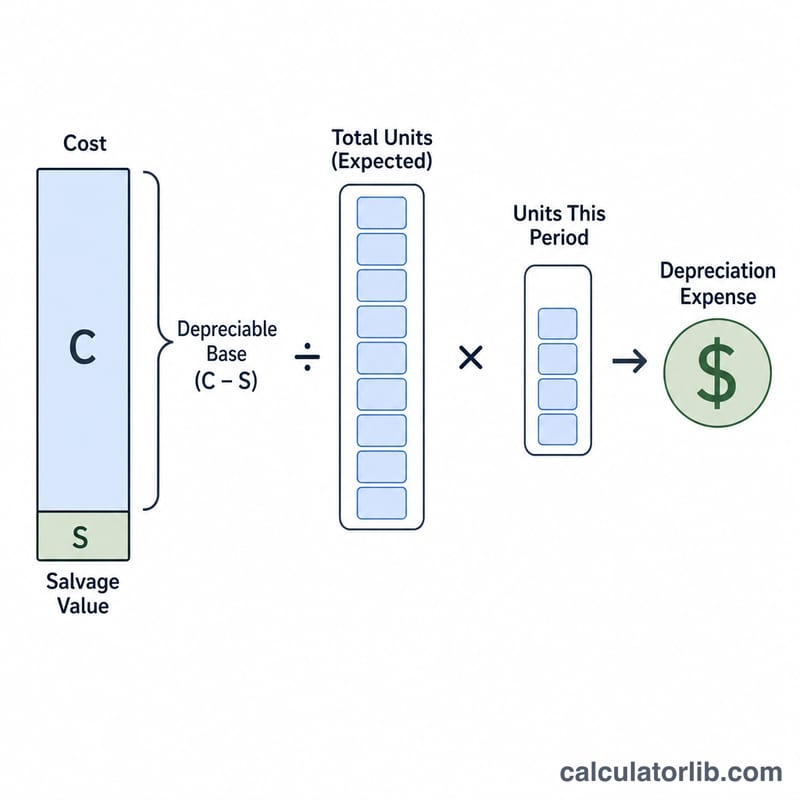

Введите первоначальную стоимость актива, предполагаемую ликвидационную стоимость на конец срока полезного использования, общий планируемый объём продукции, который актив способен произвести за весь срок службы, и объём выпуска за текущий период. Калькулятор покажет сумму амортизации за период, ставку на единицу продукции, амортизируемую базу и итоговую балансовую стоимость.

Разбираем формулу

Сначала определите амортизируемую базу: Стоимость − Ликвидационная стоимость. Разделите её на общий плановый объём, чтобы получить фиксированную ставку амортизации на единицу продукции. Умножьте эту ставку на объём, выпущенный за период, — и вы получите сумму амортизации за период:

$$\text{Амортизация} = \frac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Общий объём}} \times \text{Выпуск за период}$$

Пример расчёта

Станок стоит $50 000 при ликвидационной стоимости $5 000 и рассчитан на выпуск 100 000 единиц. Амортизируемая база = $45 000. Ставка = \(45\,000 \div 100\,000 = \$0{,}45\) за единицу. Если за период выпущено 12 000 единиц, то амортизация = $$0{,}45 \times 12\,000 = \$5\,400$$, а балансовая стоимость составит $44 600.

Частые вопросы

Когда лучше использовать производственный метод вместо линейного? Когда загрузка заметно меняется от периода к периоду и именно она, а не время, определяет износ актива.

Может ли суммарная амортизация превысить амортизируемую базу? Нет. Начисление нужно прекратить, как только накопленная амортизация достигнет величины Стоимость − Ликвидационная стоимость, даже если выпуск продолжается.

Обязательно ли указывать ликвидационную стоимость? Если её нет, введите 0 — тогда амортизируемой базой станет вся стоимость актива.