इकाई-उत्पादन मूल्यह्रास क्या है?

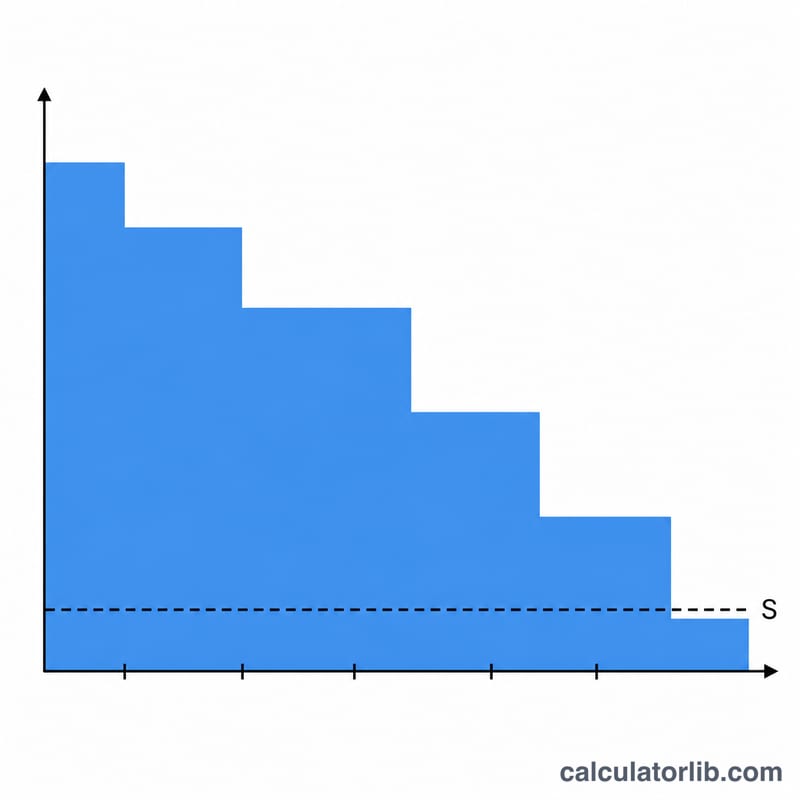

एक्टिविटी या इकाई-उत्पादन (units-of-production) पद्धति किसी परिसंपत्ति की लागत को समय बीतने के आधार पर नहीं, बल्कि उसके वास्तविक उपयोग के आधार पर बाँटती है। यह उन मशीनों, वाहनों और उपकरणों के लिए सबसे उपयुक्त है जिनकी टूट-फूट उनके उत्पादन पर निर्भर करती है — जैसे चली गई दूरी, चलने के घंटे, या बनाई गई इकाइयाँ। जिन अवधियों में परिसंपत्ति का उपयोग ज़्यादा होता है उनमें मूल्यह्रास व्यय भी अधिक आता है, और कम उपयोग वाली या निष्क्रिय अवधियों में कम। इस तरह व्यय परिसंपत्ति के उत्पादन में योगदान के साथ काफ़ी सटीक रूप से मेल खाता है।

इस कैलकुलेटर का उपयोग कैसे करें

परिसंपत्ति की मूल लागत (Asset Cost), उपयोगी जीवन के अंत में अनुमानित अवशिष्ट मूल्य (Salvage Value), परिसंपत्ति के पूरे जीवनकाल में बनने वाली कुल अनुमानित इकाइयाँ, और इस अवधि में उत्पादित इकाइयाँ दर्ज करें। कैलकुलेटर आपको उस अवधि का मूल्यह्रास व्यय, प्रति-इकाई दर, मूल्यह्रास योग्य आधार (depreciable base), और परिणामी बही-मूल्य (book value) दिखा देगा।

फ़ॉर्मूला समझें

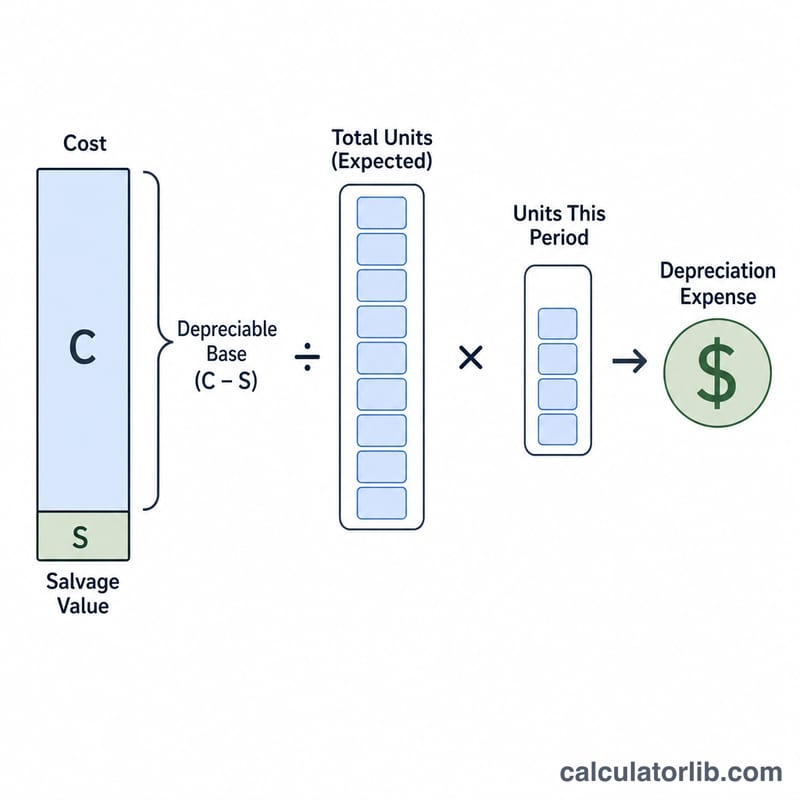

सबसे पहले मूल्यह्रास योग्य आधार निकालें: लागत − अवशिष्ट मूल्य। इसे कुल अनुमानित इकाइयों से भाग दें ताकि प्रति इकाई एक निश्चित मूल्यह्रास दर मिल जाए। फिर इस दर को इस अवधि में उत्पादित इकाइयों से गुणा करें — यही उस अवधि का मूल्यह्रास व्यय है:

$$\text{मूल्यह्रास} = \frac{\text{लागत} - \text{अवशिष्ट मूल्य}}{\text{कुल इकाइयाँ}} \times \text{इस अवधि की इकाइयाँ}$$

हल किया हुआ उदाहरण

मान लीजिए एक मशीन की लागत $50,000 है, उसका अवशिष्ट मूल्य $5,000 है, और उससे 100,000 इकाइयाँ बनने की उम्मीद है। मूल्यह्रास योग्य आधार = $45,000। दर = \(45{,}000 \div 100{,}000 = \$0.45\) प्रति इकाई। अगर इस अवधि में वह 12,000 इकाइयाँ बनाती है, तो मूल्यह्रास = \(0.45 \times 12{,}000 =\) $5,400, और बही-मूल्य घटकर $44,600 रह जाता है।

अक्सर पूछे जाने वाले सवाल

सीधी-रेखा (straight-line) पद्धति के बजाय एक्टिविटी पद्धति कब अपनानी चाहिए? जब परिसंपत्ति का उपयोग अलग-अलग अवधियों में काफ़ी बदलता रहता हो और टूट-फूट समय बीतने से नहीं बल्कि उपयोग से होती हो, तब यह पद्धति बेहतर है।

क्या कुल मूल्यह्रास, मूल्यह्रास योग्य आधार से ज़्यादा हो सकता है? नहीं। जैसे ही संचित मूल्यह्रास (लागत − अवशिष्ट मूल्य) के बराबर पहुँच जाए, मूल्यह्रास लगाना बंद कर देना चाहिए — भले ही और इकाइयाँ बनती रहें।

क्या अवशिष्ट मूल्य देना ज़रूरी है? अगर कोई अवशिष्ट मूल्य नहीं है तो 0 दर्ज करें; तब पूरी लागत ही मूल्यह्रास योग्य आधार बन जाती है।