什麼是單位產量法(工作量法)折舊?

工作量法又稱產量法,是依照資產「實際使用量」而非「經過時間」來分攤成本的折舊方法。它特別適用於機器、車輛與生產設備,因為這類資產的耗損主要取決於產出——行駛里程、運轉時數或製造數量。使用頻繁的期間會分攤較多折舊費用,閒置期間則較少,使折舊費用能緊貼資產對生產的貢獻。

如何使用本計算器

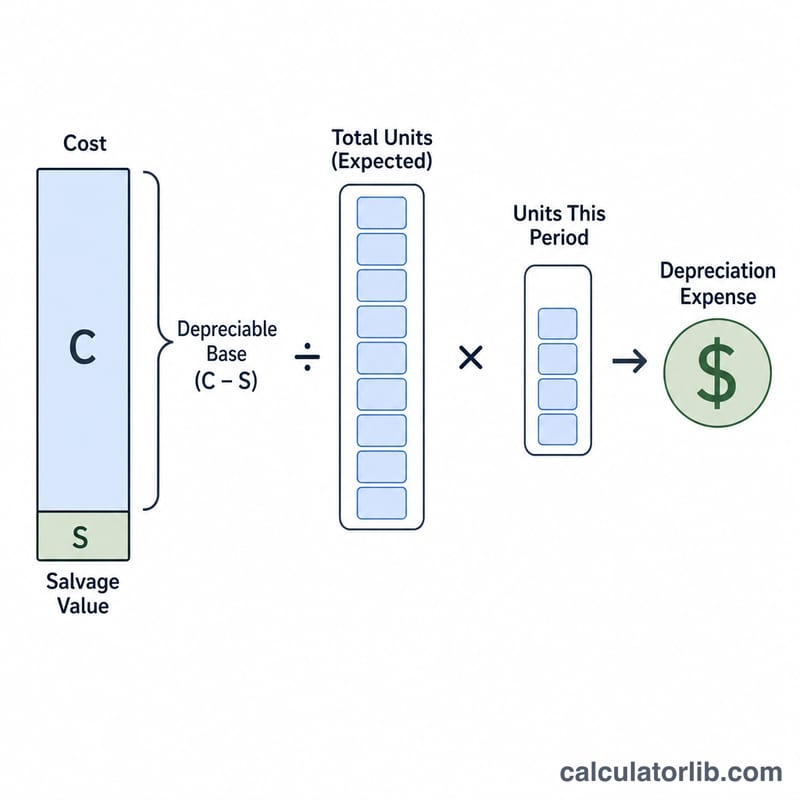

請依序輸入原始資產成本、預估在耐用年限結束時的殘值、資產一生預計可生產的預估總產量,以及本期產量。計算器會立即算出本期折舊費用、每單位折舊率、可折舊基礎(折舊總額上限)以及計算後的帳面價值。

公式說明

首先計算可折舊基礎:成本 − 殘值。再除以預估總產量,即可得到固定的每單位折舊率。最後將該折舊率乘以本期產量,便是本期的折舊費用:

$$\text{折舊費用} = \frac{\text{成本} - \text{殘值}}{\text{總產量}} \times \text{本期產量}$$

Advertisement

實際範例

假設一台機器成本為 $50,000、殘值 $5,000,預計可生產 100,000 個單位。可折舊基礎 = $45,000。每單位折舊率 = \(45{,}000 \div 100{,}000 = 0.45\) 每單位 $0.45。若本期生產 12,000 個單位,折舊費用 $$\text{折舊費用} = 0.45 \times 12{,}000 = 5{,}400$$ $5,400,期末帳面價值則為 $44,600。

常見問題

什麼情況該用工作量法而非直線法?當資產的耗損主要來自「使用量」而非「時間經過」,且各期使用量差異明顯時,採用工作量法最為合適。

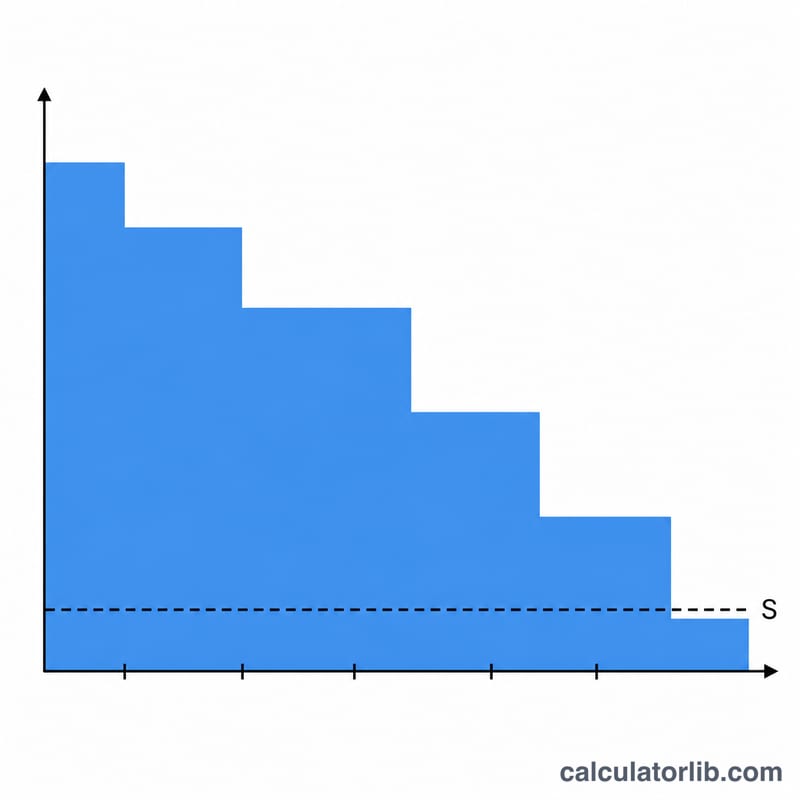

累計折舊會超過可折舊基礎嗎?不會。當累計折舊達到「成本 − 殘值」時就應停止提列折舊,即使資產仍持續生產也是如此。

一定要填殘值嗎?若沒有殘值,請填 0,此時全部成本即成為可折舊基礎。