생산량비례법 감가상각이란?

활동기준법, 즉 생산량비례법은 시간의 경과가 아니라 자산을 실제로 얼마나 사용했는지에 따라 취득원가를 배분하는 방식입니다. 주행 거리, 가동 시간, 생산 수량처럼 사용량에 따라 마모가 좌우되는 기계, 차량, 설비에 특히 적합합니다. 가동이 많은 기간에는 감가상각비가 크게 잡히고, 쉬는 기간에는 적게 잡히므로 비용이 자산의 실제 생산 기여도를 충실히 반영합니다.

계산기 사용 방법

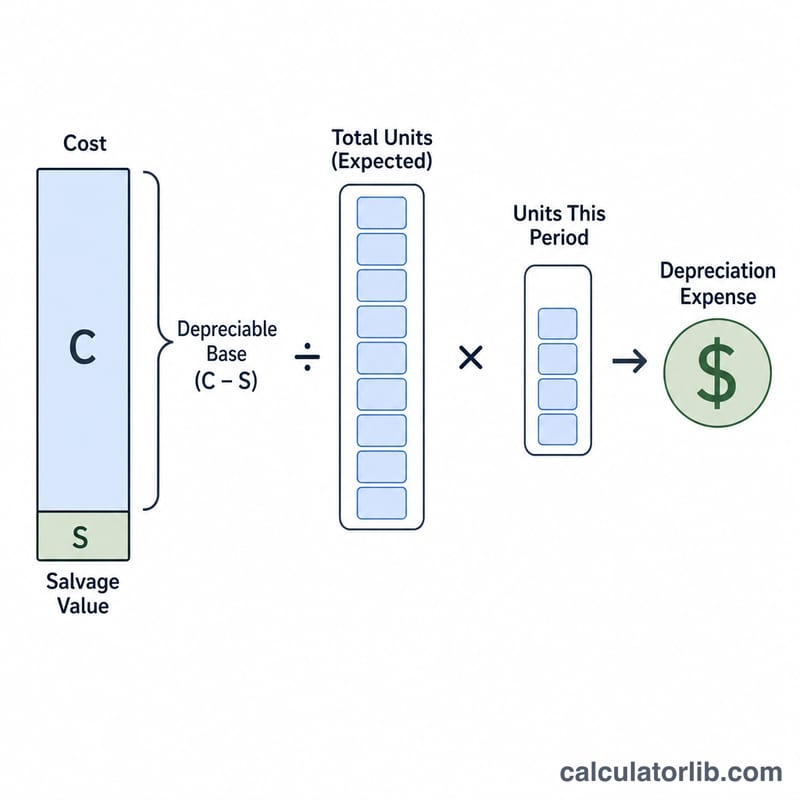

먼저 취득원가를 입력하고, 내용연수가 끝나는 시점의 예상 잔존가치, 자산이 전체 사용 기간 동안 생산할 것으로 예상되는 총 예상 생산량, 그리고 당기 생산량을 차례로 입력하세요. 계산기는 해당 기간의 감가상각비와 함께 단위당 상각률, 감가상각 대상금액, 그리고 그 결과로 산출되는 장부가액을 보여줍니다.

계산 공식 풀이

먼저 감가상각 대상금액을 구합니다: 취득원가 − 잔존가치. 이를 총 예상 생산량으로 나누면 단위당 고정 상각률이 나옵니다. 여기에 당기 생산량을 곱하면 그 기간의 감가상각비가 됩니다.

$$\text{감가상각비} = \frac{\text{취득원가} - \text{잔존가치}}{\text{총 생산량}} \times \text{당기 생산량}$$

계산 예시

취득원가 $50,000, 잔존가치 $5,000인 기계가 총 100,000개를 생산할 것으로 예상된다고 가정해 봅시다. 감가상각 대상금액 = $45,000. 단위당 상각률 = \(45{,}000 \div 100{,}000 = \$0.45\) 개당. 이 기계가 당기에 12,000개를 생산했다면 감가상각비 = \(0.45 \times 12{,}000 =\) $5,400이며, 장부가액은 $44,600이 됩니다.

자주 묻는 질문

정액법 대신 생산량비례법을 써야 할 때는 언제인가요? 시간의 경과보다는 사용량에 따라 자산의 마모가 결정되고, 기간별 사용량 편차가 클 때 사용하는 것이 적합합니다.

누적 감가상각액이 감가상각 대상금액을 넘을 수 있나요? 아니요. 누적 감가상각액이 취득원가 − 잔존가치에 도달하면, 그 이후에 생산량이 더 있더라도 상각을 멈춰야 합니다.

잔존가치를 반드시 입력해야 하나요? 잔존가치가 없다면 0을 입력하면 됩니다. 이 경우 취득원가 전액이 감가상각 대상금액이 됩니다.