생산량비례법 감가상각이란?

생산량비례법(또는 활동기준법)은 자산의 원가를 시간이 아니라 실제 산출량에 따라 배분하는 방법입니다. 정액법처럼 매년 같은 금액을 상각하는 것이 아니라, 실제 사용량에 따라 상각비가 늘고 줄어듭니다. 그래서 사용 정도에 따라 마모가 결정되는 기계, 차량, 설비 등에 특히 적합합니다.

계산기 사용 방법

네 가지 값을 입력하세요. 자산의 취득원가, 내용연수 종료 시점의 추정 잔존가치, 자산이 전체 수명 동안 생산할 것으로 예상되는 총 추정 생산량, 그리고 당기 생산량입니다. 계산기는 해당 기간의 감가상각비, 단위당 상각률, 그리고 남은 장부가액을 보여줍니다.

계산 공식 풀이

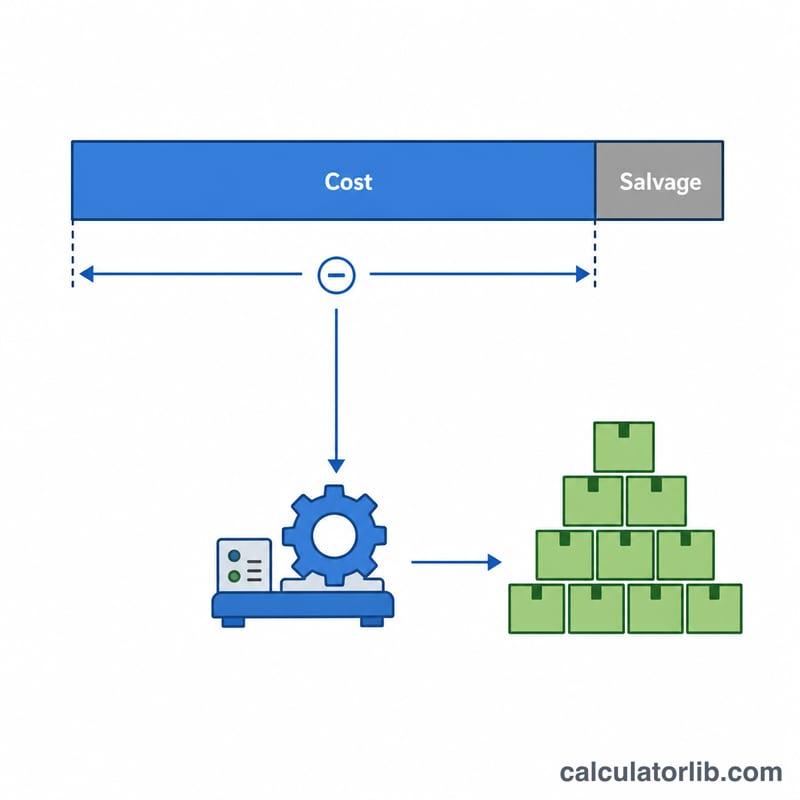

먼저 취득원가에서 잔존가치를 빼서 감가상각 대상 금액(상각기준액)을 구합니다. 이를 총 추정 생산량으로 나누면 단위당 상각률이 나옵니다. 여기에 당기 생산량을 곱하면 됩니다.

$$\text{감가상각비} = \dfrac{\text{취득원가} - \text{잔존가치}}{\text{총 생산량}} \times \text{당기 생산량}$$

이 방식 덕분에 추정한 총 생산량을 모두 채워도 자산이 잔존가치 아래로는 절대 상각되지 않습니다.

계산 예시

취득원가 $50,000, 잔존가치 $5,000인 기계가 총 100,000개를 생산할 것으로 예상된다고 가정해 봅시다. 상각기준액은 $45,000이므로 단위당 상각률은 $0.45입니다. 올해 12,000개를 생산했다면 감가상각비는 \(0.45 \times 12{,}000 = 5{,}400\)이며, 장부가액은 $44,600가 됩니다.

자주 묻는 질문

언제 이 방법을 써야 하나요? 자산의 가치 감소가 시간 경과보다 사용량에 비례할 때 사용합니다. 생산 설비나 차량처럼 생산 개수, 가동 시간, 주행 거리 등으로 사용량을 측정할 수 있는 자산이 대표적입니다.

총 생산량을 과대 추정하면 어떻게 되나요? 실제 생산량이 추정치를 넘어서더라도, 누적 감가상각액이 상각기준액에 도달하면 상각을 멈춥니다. 잔존가치 아래로는 더 이상 상각할 수 없습니다.

단위당 상각률은 바뀌나요? 취득원가, 잔존가치, 총 생산량 추정치를 수정하지 않는 한 상각률은 고정됩니다. 수정한 경우에는 그 시점부터 새로 계산해 적용합니다.