¿Qué es la depreciación por unidades de producción?

El método de unidades de producción (o de unidades de actividad) reparte el costo de un activo en función de su producción y no del paso del tiempo. En lugar de aplicar un cargo idéntico cada año, como ocurre con la depreciación lineal, el gasto sube o baja según el uso real del activo. Por eso resulta ideal para maquinaria, vehículos o equipos cuyo desgaste depende de cuánto se utilizan.

Cómo usar esta calculadora

Introduce cuatro datos: el costo del activo original, el valor residual estimado al final de su vida útil, las unidades totales estimadas que se espera producir a lo largo de toda su vida y las unidades producidas en el período. La calculadora te devuelve el gasto por depreciación del período, la tasa por unidad y el valor en libros restante.

La fórmula explicada

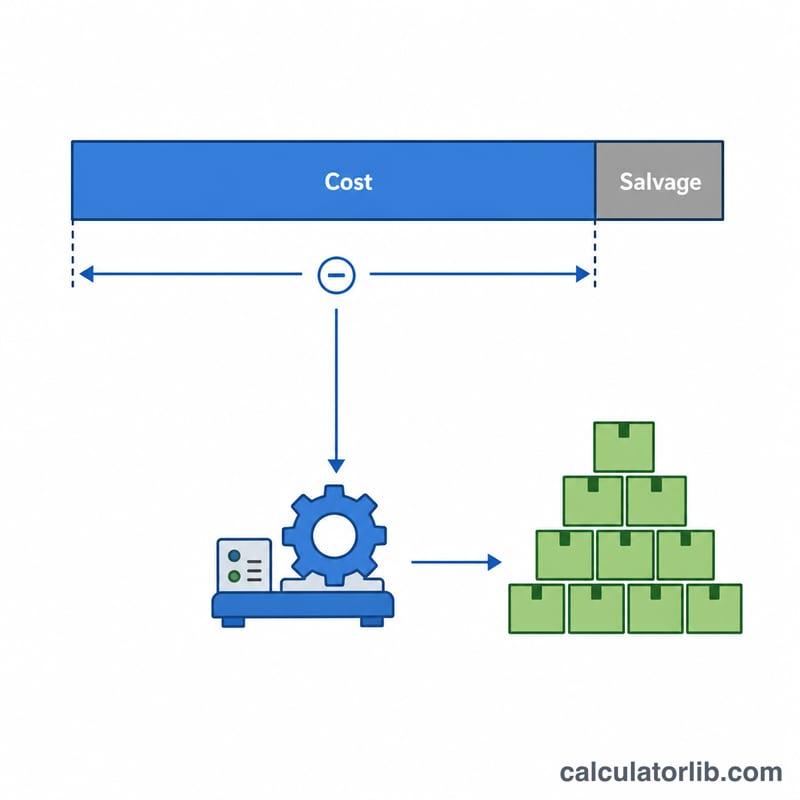

Primero se obtiene la base depreciable restando el valor residual al costo. Esa base se divide entre las unidades totales estimadas para calcular la tasa de depreciación por unidad. Después se multiplica la tasa por las unidades producidas en el período:

$$\text{Depreciación} = \dfrac{\text{Costo} - \text{Valor residual}}{\text{Unidades totales}} \times \text{Unidades producidas}$$

Así se garantiza que el activo nunca se deprecie por debajo de su valor residual una vez que se hayan producido todas las unidades estimadas.

Ejemplo práctico

Una máquina cuesta 50.000 $, tiene un valor residual de 5.000 $ y se espera que produzca 100.000 unidades. La base depreciable es de 45.000 $, lo que da una tasa de 0,45 $ por unidad. Si produce 12.000 unidades este año, la depreciación es $$0{,}45 \times 12{.}000 = 5{.}400\ \$$$, dejando un valor en libros de 44.600 $.

Preguntas frecuentes

¿Cuándo conviene usar este método? Úsalo cuando la pérdida de valor de un activo dependa del uso y no del tiempo transcurrido, como en equipos de producción o flotas de vehículos medidos en unidades, horas o kilómetros.

¿Qué pasa si sobreestimo las unidades totales? Si la producción real supera la estimación, dejas de depreciar en cuanto la depreciación acumulada alcanza la base depreciable: nunca puedes depreciar por debajo del valor residual.

¿La tasa por unidad cambia? La tasa se mantiene fija a menos que revises el costo, el valor residual o la estimación de unidades totales; en ese caso, vuelves a calcularla de cara al futuro.