Qu'est-ce que l'amortissement selon les unités de production ?

La méthode des unités de production (ou unités d'œuvre) répartit le coût d'un actif en fonction de sa production réelle, et non du temps écoulé. Au lieu d'une dotation identique chaque année comme dans l'amortissement linéaire, la charge augmente ou diminue selon l'usage effectif. C'est la solution idéale pour les machines, les véhicules ou les équipements dont l'usure dépend directement de leur niveau d'utilisation.

Comment utiliser ce calculateur

Renseignez quatre valeurs : le coût d'acquisition de l'actif, la valeur résiduelle estimée en fin de vie, le nombre total d'unités estimées que l'actif devrait produire sur l'ensemble de sa durée de vie, et le nombre d'unités produites sur la période. Le calculateur affiche alors la dotation aux amortissements de la période, le taux par unité et la valeur comptable restante.

La formule expliquée

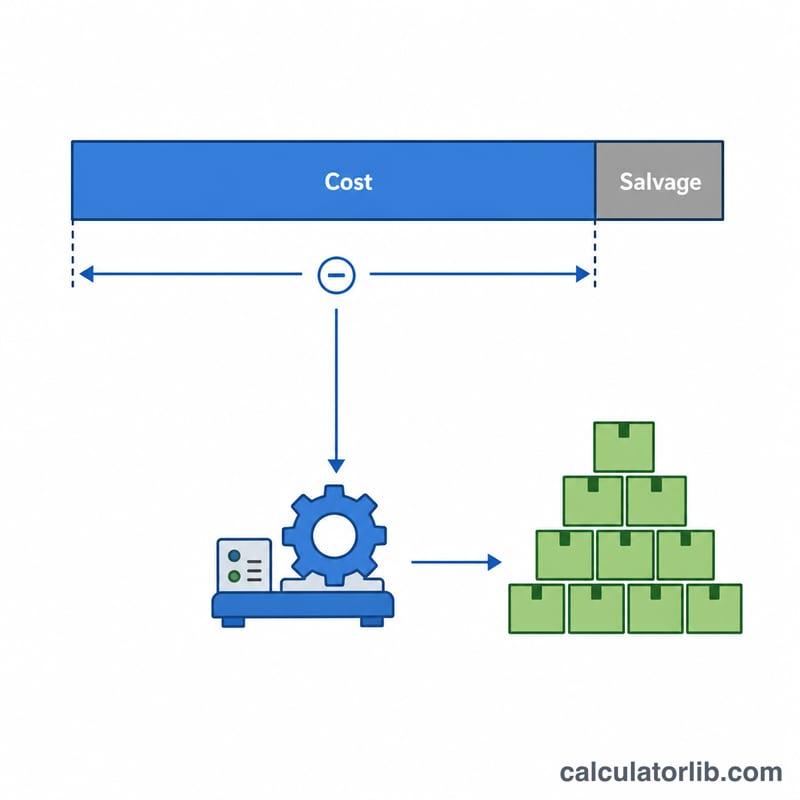

Commencez par déterminer la base amortissable en soustrayant la valeur résiduelle du coût d'acquisition. Divisez ce montant par le nombre total d'unités estimées pour obtenir le taux d'amortissement par unité. Multipliez ensuite ce taux par le nombre d'unités produites sur la période :

$$\text{Amortissement} = \dfrac{\text{Co\^ut} - \text{Valeur r\'esiduelle}}{\text{Unit\'es totales}} \times \text{Unit\'es produites}$$

Cette méthode garantit que l'actif n'est jamais amorti en deçà de sa valeur résiduelle une fois toutes les unités estimées produites.

Exemple chiffré

Une machine coûte 50 000 $ avec une valeur résiduelle de 5 000 $ et doit produire 100 000 unités. La base amortissable est de 45 000 $, soit un taux de 0,45 $ par unité. Si elle produit 12 000 unités cette année, l'amortissement s'élève à \(0{,}45 \times 12\,000 = \mathbf{5\,400}\) $, laissant une valeur comptable de 44 600 $.

Questions fréquentes

Quand faut-il utiliser cette méthode ? Privilégiez-la lorsque la perte de valeur d'un actif est liée à son usage plutôt qu'au temps qui passe, par exemple pour des équipements de production ou un parc de véhicules mesurés en unités, en heures ou en kilomètres.

Que se passe-t-il si je surestime le nombre total d'unités ? Si la production réelle dépasse l'estimation, vous cessez d'amortir dès que l'amortissement cumulé atteint la base amortissable : il est impossible d'amortir au-delà de la valeur résiduelle.

Le taux par unité peut-il évoluer ? Le taux reste fixe, sauf si vous révisez le coût, la valeur résiduelle ou l'estimation du nombre total d'unités ; dans ce cas, vous recalculez la dotation pour les périodes à venir.