什么是工作量法折旧?

工作量法(也称产量法)是按资产的实际产出来分摊成本,而不是按使用年限平均分摊。它不像年限平均法(直线法)那样每年提取相同的折旧额,而是随着实际使用量的变化而增减——因此特别适合机器设备、车辆等磨损程度取决于使用强度的资产。

需要说明的是,本计算器演示的是工作量法的通用会计原理。中国《企业会计准则》同样认可工作量法,但具体的残值率、折旧年限等规定可能与其他国家有所不同,实际入账请以本企业会计政策和当地税务要求为准。

如何使用本计算器

填写四个数值:资产原值、预计使用期满时的残值、资产整个使用寿命内预计总产量,以及本期实际产量。计算器将返回本期折旧费用、单位折旧额以及剩余账面净值。

计算公式详解

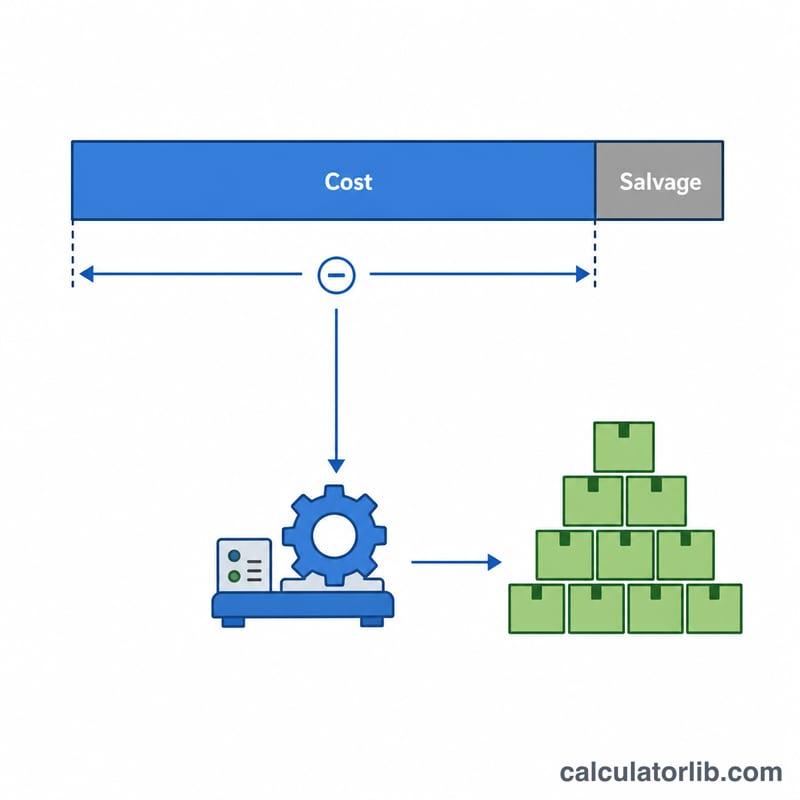

先用原值减去残值,得到应计折旧总额;再除以预计总产量,得出单位产量折旧额;最后乘以本期产量即可:

$$\text{折旧额} = \dfrac{\text{原值} - \text{残值}}{\text{预计总产量}} \times \text{本期产量}$$

这样可以确保:当预计产量全部完成后,资产账面价值恰好等于残值,不会被多提折旧。

实例演示

某台机器原值 50,000 美元,残值 5,000 美元,预计可生产 100,000 件产品。应计折旧总额为 45,000 美元,单位折旧额即为每件 0.45 美元。如果本年生产了 12,000 件,则当年折旧为 $$0.45 \times 12{,}000 = \mathbf{5{,}400 \text{ 美元}}$$ 账面净值降为 44,600 美元。

常见问题

什么情况下适合用这种方法?当资产的价值损耗与使用量(而非时间流逝)挂钩时最为合适,例如以件数、工时或里程衡量的生产设备和运营车辆。

如果总产量估计过高怎么办?当累计折旧达到应计折旧总额后即停止计提,即使实际产量超过预估也是如此——折旧不能超过应计总额,账面价值也不会低于残值。

单位折旧额会变动吗?除非你重新调整原值、残值或预计总产量,否则单位折旧额保持不变;一旦调整,则需自调整之日起重新计算后续折旧。