यूनिट्स ऑफ प्रोडक्शन डेप्रिसिएशन क्या है?

यूनिट्स ऑफ प्रोडक्शन (या यूनिट्स ऑफ एक्टिविटी) विधि किसी परिसंपत्ति की लागत को समय के बजाय उसके उत्पादन के आधार पर बाँटती है। सीधी रेखा (स्ट्रेट-लाइन) मूल्यह्रास की तरह हर साल बराबर खर्च लगाने के बजाय, इसमें खर्च वास्तविक उपयोग के साथ घटता-बढ़ता है — इसीलिए यह मशीनरी, वाहनों या ऐसे उपकरणों के लिए आदर्श है जिनकी घिसावट इस बात पर निर्भर करती है कि उन्हें कितना इस्तेमाल किया गया है।

इस कैलकुलेटर का उपयोग कैसे करें

चार मान दर्ज करें: मूल परिसंपत्ति की लागत, जीवनकाल के अंत में अनुमानित अवशिष्ट मूल्य, पूरे जीवनकाल में परिसंपत्ति द्वारा उत्पादित होने वाली कुल अनुमानित यूनिट, और इस अवधि में उत्पादित यूनिट। कैलकुलेटर इस अवधि का मूल्यह्रास खर्च, प्रति-यूनिट दर और शेष बही मूल्य (बुक वैल्यू) बताता है।

फ़ॉर्मूला समझें

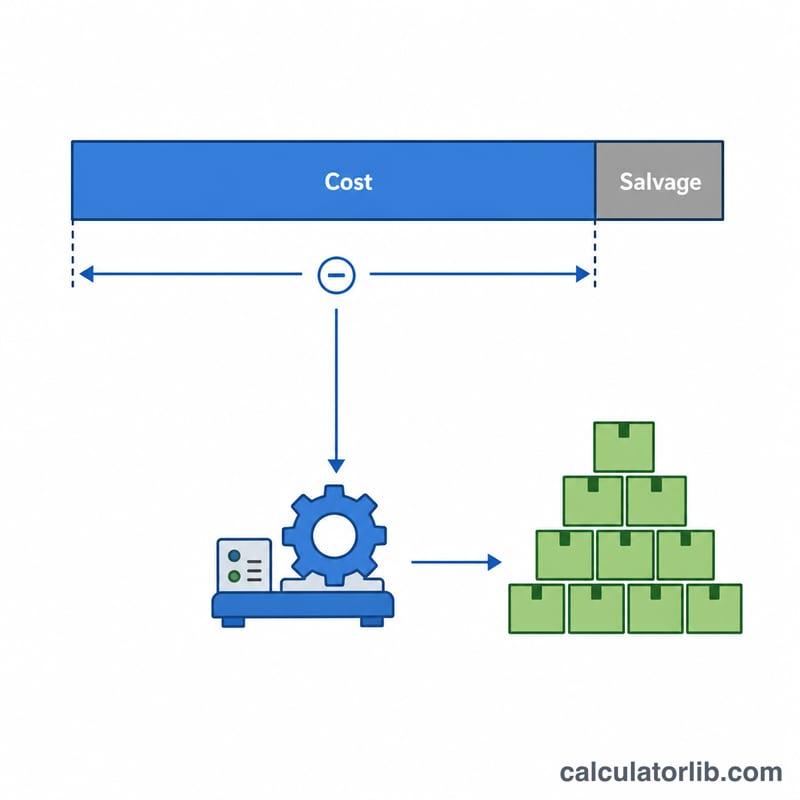

सबसे पहले लागत में से अवशिष्ट मूल्य घटाकर मूल्यह्रास योग्य आधार निकालें। इसे कुल अनुमानित यूनिट से भाग देकर प्रति यूनिट मूल्यह्रास दर पाएँ। फिर इस दर को अवधि के दौरान उत्पादित यूनिट से गुणा करें:

$$\text{मूल्यह्रास} = \dfrac{\text{लागत} - \text{अवशिष्ट मूल्य}}{\text{कुल यूनिट}} \times \text{उत्पादित यूनिट}$$

इससे यह सुनिश्चित होता है कि सभी अनुमानित यूनिट उत्पादित हो जाने पर परिसंपत्ति का मूल्यह्रास कभी भी उसके अवशिष्ट मूल्य से नीचे नहीं जाता।

हल किया गया उदाहरण

एक मशीन की लागत $50,000 है, अवशिष्ट मूल्य $5,000 है और इससे 1,00,000 यूनिट उत्पादित होने की उम्मीद है। मूल्यह्रास योग्य आधार $45,000 है, जिससे प्रति यूनिट दर $0.45 बनती है। यदि यह इस वर्ष 12,000 यूनिट उत्पादित करती है, तो मूल्यह्रास $$0.45 \times 12{,}000 = \mathbf{\$5{,}400}$$ होगा, और बही मूल्य $44,600 रह जाएगा।

अक्सर पूछे जाने वाले सवाल

इस विधि का उपयोग कब करना चाहिए? जब किसी परिसंपत्ति का मूल्य ह्रास समय बीतने के बजाय उपयोग के साथ जुड़ा हो, जैसे उत्पादन उपकरण या फ़्लीट वाहन, जिन्हें यूनिट, घंटों या मील में मापा जाता है।

अगर मैं कुल यूनिट का ज़्यादा अनुमान लगा दूँ तो क्या होगा? यदि वास्तविक उत्पादन अनुमान से ज़्यादा हो जाए, तो जैसे ही संचित मूल्यह्रास मूल्यह्रास योग्य आधार तक पहुँचता है, आप मूल्यह्रास लगाना बंद कर देते हैं — आप अवशिष्ट मूल्य से नीचे मूल्यह्रास नहीं कर सकते।

क्या प्रति-यूनिट दर बदलती है? दर तब तक स्थिर रहती है जब तक आप लागत, अवशिष्ट मूल्य या कुल-यूनिट के अनुमान में बदलाव न करें; ऐसी स्थिति में आप आगे के लिए दोबारा गणना करते हैं।