Что такое амортизация пропорционально объёму продукции?

Метод пропорционально объёму продукции (или производственный метод) распределяет стоимость актива на выпущенную продукцию, а не на срок службы. В отличие от линейного метода, где списывается одинаковая сумма каждый год, здесь расходы растут и снижаются вместе с фактической нагрузкой. Именно поэтому метод идеально подходит для станков, транспортных средств и оборудования, износ которых зависит от интенсивности эксплуатации.

Как пользоваться калькулятором

Введите четыре значения: первоначальную стоимость актива, ожидаемую ликвидационную стоимость на конец срока службы, общий планируемый объём выпуска за весь срок эксплуатации и объём, произведённый за период. Калькулятор покажет сумму амортизации за период, ставку на единицу продукции и остаточную балансовую стоимость.

Разбор формулы

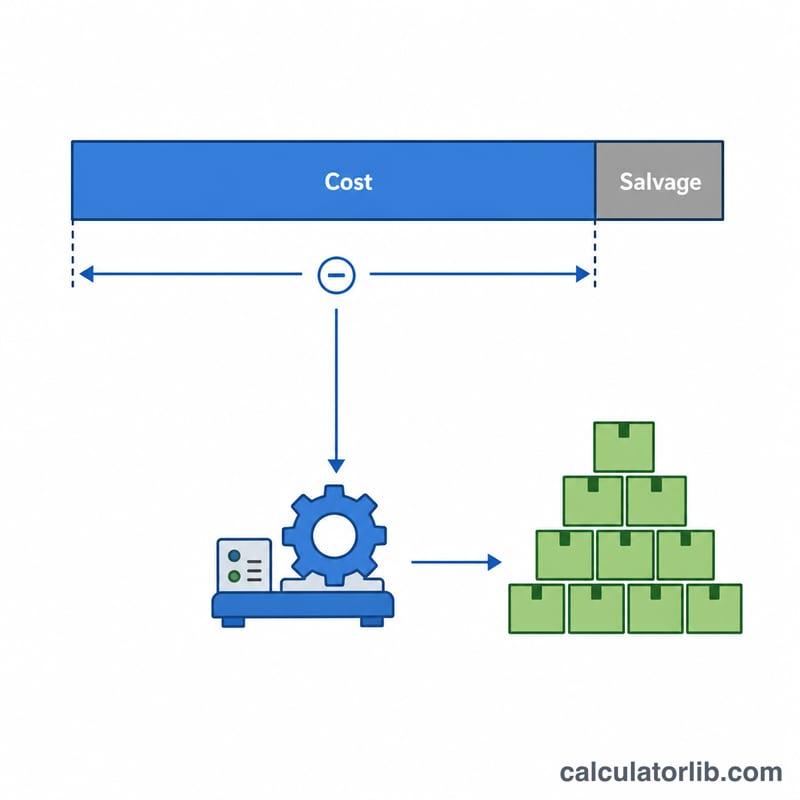

Сначала найдите амортизируемую базу — вычтите из стоимости ликвидационную стоимость. Затем разделите её на общий объём выпуска, чтобы получить ставку амортизации на единицу. Умножьте ставку на объём, произведённый за период:

$$\text{Амортизация} = \dfrac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Общий объём}} \times \text{Произведённый объём}$$

Так гарантируется, что актив никогда не амортизируется ниже ликвидационной стоимости после того, как выпущен весь запланированный объём.

Пример расчёта

Станок стоит $50 000, его ликвидационная стоимость составляет $5 000, а планируемый выпуск — 100 000 единиц. Амортизируемая база равна $45 000, значит ставка составит $0,45 за единицу. Если за год выпущено 12 000 единиц, амортизация равна \(0{,}45 \times 12\,000 = \$5\,400\), а балансовая стоимость снизится до $44 600.

Частые вопросы

Когда применять этот метод? Используйте его, когда потеря стоимости актива связана с интенсивностью использования, а не со сроком службы — например, для производственного оборудования или автопарка, нагрузка которых измеряется в единицах, часах или километрах пробега.

Что если я завысил общий объём выпуска? Если фактический выпуск превысит план, начисление амортизации прекращается, как только накопленная амортизация достигнет амортизируемой базы — списать стоимость ниже ликвидационной нельзя.

Меняется ли ставка на единицу? Ставка остаётся неизменной, пока вы не пересмотрите стоимость, ликвидационную стоимость или плановый объём выпуска. В этом случае расчёт пересматривается на будущие периоды.