ما هو الإهلاك بطريقة وحدات الإنتاج؟

توزّع طريقة وحدات الإنتاج (أو وحدات النشاط) تكلفة الأصل على إنتاجه الفعلي بدلًا من توزيعها على مدى الزمن. فبدلًا من تحميل مبلغ ثابت كل سنة كما في طريقة القسط الثابت، يرتفع مصروف الإهلاك وينخفض تبعًا للاستخدام الفعلي — وهو ما يجعلها الخيار الأمثل للآلات والمركبات والمعدات التي يعتمد تآكلها على مقدار استخدامها.

كيفية استخدام هذه الحاسبة

أدخل أربع قيم: تكلفة الأصل الأصلية، وقيمة الخردة المقدّرة في نهاية عمره الإنتاجي، وإجمالي الوحدات المقدّرة التي يُتوقع أن ينتجها الأصل طوال عمره، والوحدات المنتَجة خلال هذه الفترة. تعرض الحاسبة مصروف الإهلاك للفترة، ومعدل الإهلاك لكل وحدة، والقيمة الدفترية المتبقية.

شرح المعادلة

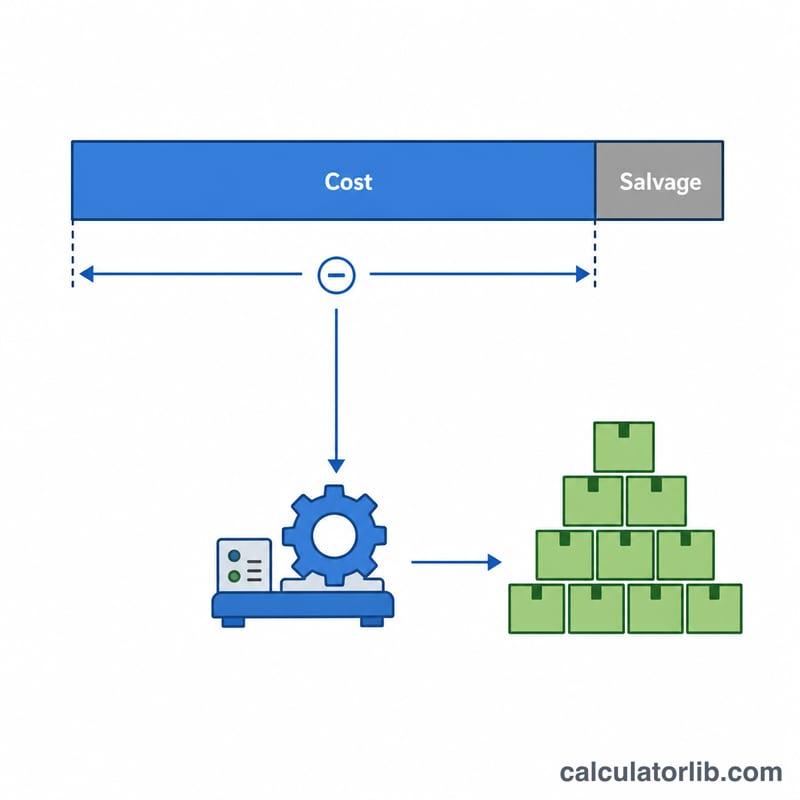

أولًا، احسب الأساس القابل للإهلاك بطرح قيمة الخردة من التكلفة. ثم اقسم الناتج على إجمالي الوحدات المقدّرة للحصول على معدل الإهلاك لكل وحدة. وأخيرًا اضرب المعدل في عدد الوحدات المنتَجة خلال الفترة:

$$\text{الإهلاك} = \dfrac{\text{التكلفة} - \text{قيمة الخردة}}{\text{إجمالي الوحدات}} \times \text{الوحدات المنتَجة}$$تضمن هذه الطريقة ألّا تنخفض قيمة الأصل عن قيمة الخردة بمجرد إنتاج جميع الوحدات المقدّرة.

مثال تطبيقي

تبلغ تكلفة إحدى الآلات 50,000 دولار، وقيمة خردتها 5,000 دولار، ويُتوقع أن تنتج 100,000 وحدة. يكون الأساس القابل للإهلاك 45,000 دولار، أي بمعدل 0.45 دولار لكل وحدة. وإذا أنتجت 12,000 وحدة هذا العام، فإن الإهلاك \(= 0.45 \times 12{,}000 =\) 5,400 دولار، لتصبح القيمة الدفترية 44,600 دولار.

الأسئلة الشائعة

متى ينبغي استخدام هذه الطريقة؟ استخدمها عندما يرتبط فقدان قيمة الأصل بالاستخدام لا بمرور الزمن، مثل معدات الإنتاج أو مركبات الأسطول التي يُقاس استخدامها بالوحدات أو الساعات أو الأميال.

ماذا لو بالغت في تقدير إجمالي الوحدات؟ إذا تجاوز الإنتاج الفعلي التقدير، فإنك تتوقف عن احتساب الإهلاك بمجرد أن يبلغ مجمّع الإهلاك الأساس القابل للإهلاك — إذ لا يمكن إهلاك الأصل إلى ما دون قيمة الخردة.

هل يتغير معدل الإهلاك لكل وحدة؟ يبقى المعدل ثابتًا ما لم تراجع تقديرات التكلفة أو قيمة الخردة أو إجمالي الوحدات، وعندها تعيد الحساب اعتبارًا من تلك اللحظة فصاعدًا.