ما هو استهلاك الرصيد المتناقص المتغير؟

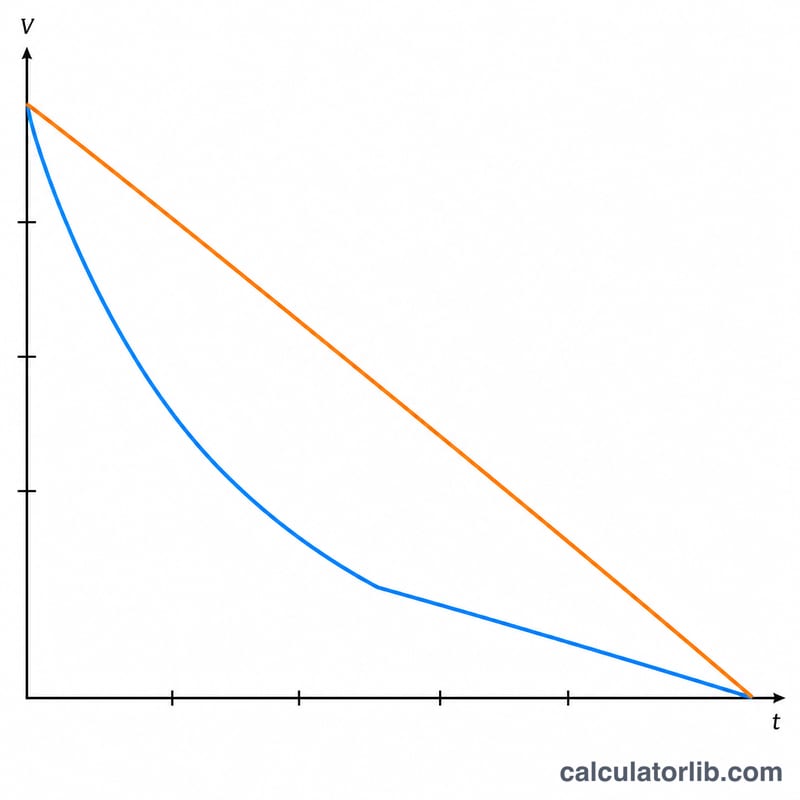

طريقة الرصيد المتناقص المتغير (VDB) هي أسلوب استهلاك مُعجَّل يُحمِّل جزءًا أكبر من قيمة الأصل خلال سنواته الأولى. وعلى عكس طريقة القسط الثابت التي توزّع التكلفة بالتساوي على مدى العمر الإنتاجي، يطبّق أسلوب الرصيد المتناقص نسبةً ثابتة على القيمة الدفترية المتناقصة للأصل، ما ينتج عنه مصروفات أعلى في البداية. أما كلمة «المتغير» فتعني أنك تختار مدى قوة هذا التعجيل: فالمعامل 2 يمنحك طريقة القسط المتناقص المضاعف (200%) الشهيرة، بينما يمنحك المعامل 1.5 طريقة الرصيد المتناقص بنسبة 150%.

كيفية استخدام هذه الحاسبة

أدخل تكلفة الأصل الأصلية، والقيمة المتبقية المتوقعة (أي قيمته في نهاية عمره الإنتاجي)، والعمر الإنتاجي بالسنوات، ومعامل التناقص. ثم اختر السنة التي تريد فحصها. ستعرض لك الحاسبة مصروف الاستهلاك لتلك السنة، ونسبة الاستهلاك، والاستهلاك المتراكم حتى نهايتها، والقيمة الدفترية الختامية. ويُضبط الاستهلاك تلقائيًا بحيث لا تنخفض القيمة الدفترية أبدًا دون القيمة المتبقية.

شرح المعادلة

تُحتسب النسبة أولًا على النحو التالي:

$$\text{Rate} = \frac{\text{Factor}}{\text{Useful Life}}$$وفي كل سنة يساوي الاستهلاك القيمة الدفترية في بداية السنة مضروبةً في تلك النسبة.

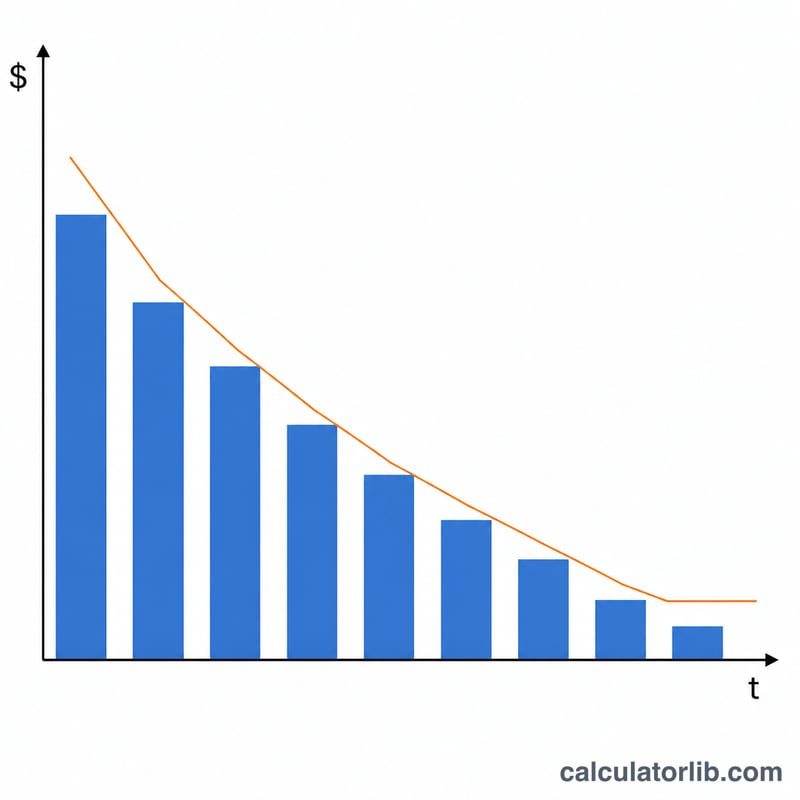

$$D_t = BV_{t-1} \times \text{Rate}$$وبما أن القيمة الدفترية تنخفض عامًا بعد عام، تنخفض معها قيمة الاستهلاك بالعملة كذلك. وإذا كان تطبيق النسبة كاملةً سيدفع القيمة الدفترية دون القيمة المتبقية، فلا يُستهلَك سوى المبلغ المتبقي فوق القيمة المتبقية.

مثال تطبيقي

لنفترض أن أصلًا تبلغ تكلفته 10,000 دولار، وقيمته المتبقية 1,000 دولار، وعمره الإنتاجي 5 سنوات، ومعامله 2. تكون النسبة \(2 \div 5 = 40\%\). استهلاك السنة الأولى \(= 10{,}000 \text{ دولار} \times 40\% = 4{,}000 \text{ دولار}\)، فتبقى قيمة دفترية قدرها 6,000 دولار. السنة الثانية \(= 6{,}000 \text{ دولار} \times 40\% = 2{,}400 \text{ دولار}\)، فتبقى 3,600 دولار. وهذا التحميل المُعجَّل للمصروف في السنوات الأولى يعكس واقع أن كثيرًا من الأصول تفقد قيمتها بأسرع وتيرة عندما تكون جديدة.

الأسئلة الشائعة

ما المعامل الذي ينبغي أن أستخدمه؟ استخدم 2 لطريقة الرصيد المتناقص المضاعف (200%)، أو 1.5 لطريقة الرصيد المتناقص بنسبة 150%. وكلما ارتفع المعامل، زاد تحميل الاستهلاك في السنوات الأولى.

لماذا لا يصل الاستهلاك إلى الصفر؟ يتوقف الاستهلاك عند القيمة المتبقية، وهي القيمة التقديرية للأصل في نهاية عمره الإنتاجي.

هل هذه الطريقة مقبولة لأغراض الضرائب؟ تُستخدم طرق الرصيد المتناقص على نطاق واسع في المحاسبة والضرائب (مثل نظام MACRS في الولايات المتحدة)، لكن القواعد والأعراف المحددة تختلف من دولة إلى أخرى. تحقّق دائمًا من التشريعات والإرشادات المعمول بها في بلدك.