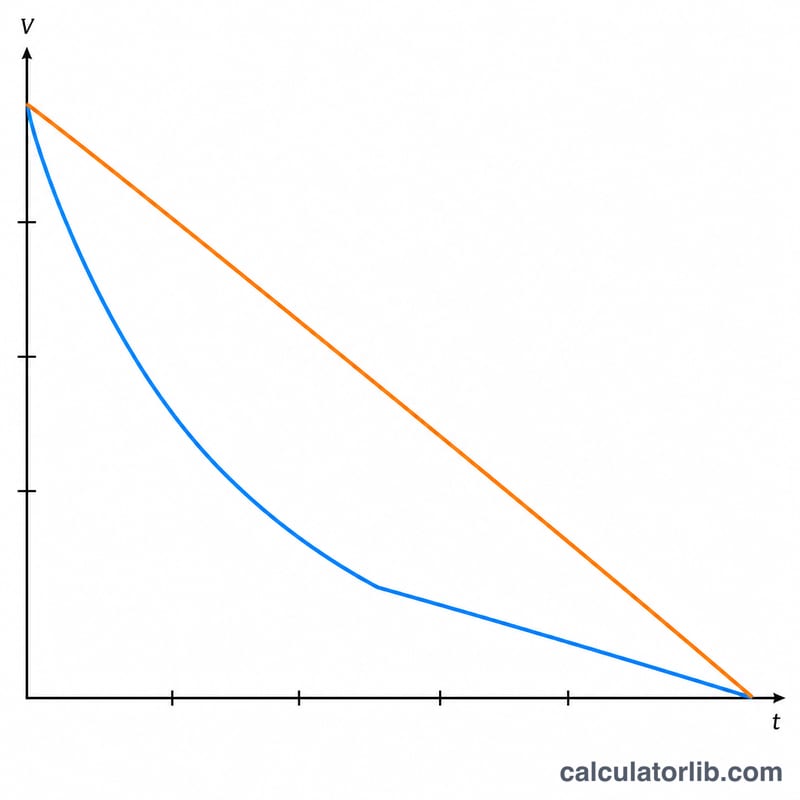

什麼是變動餘額遞減折舊?

變動餘額遞減法(Variable Declining Balance,簡稱 VDB)是一種加速折舊法,會在資產使用初期提列較多的折舊費用。與將成本平均分攤的直線折舊法不同,餘額遞減法是以固定的折舊率乘上逐年縮減的帳面價值,因此前期費用較高。所謂「變動」的倍數,可讓你自行決定加速的程度——倍數設為 2,就是大家熟悉的雙倍餘額遞減法(200%);設為 1.5,則為 150% 餘額遞減法。

計算器使用說明

請輸入資產的原始成本、預估的殘值(耐用年限結束時的剩餘價值)、以年為單位的耐用年限,以及遞減倍數,並選擇想查看的年度。計算器會回傳該年度的折舊費用、折舊率、截至該年的累計折舊,以及期末帳面價值。系統會自動設限,確保帳面價值不會低於殘值。

公式解析

首先以「倍數 ÷ 耐用年限」算出折舊率。每一年的折舊金額等於年初帳面價值乘上該折舊率。由於帳面價值逐年下降,折舊金額也會跟著遞減。若套用完整折舊率會使帳面價值低於殘值,則只提列高於殘值的剩餘部分。

$$\text{折舊} = \text{帳面價值} \times \frac{\text{倍數}}{\text{耐用年限}}$$其中折舊率與每年折舊額分別為:

$$\text{折舊率} = \frac{\text{倍數}}{\text{耐用年限}}$$$$D_t = BV_{t-1} \times \text{折舊率}$$

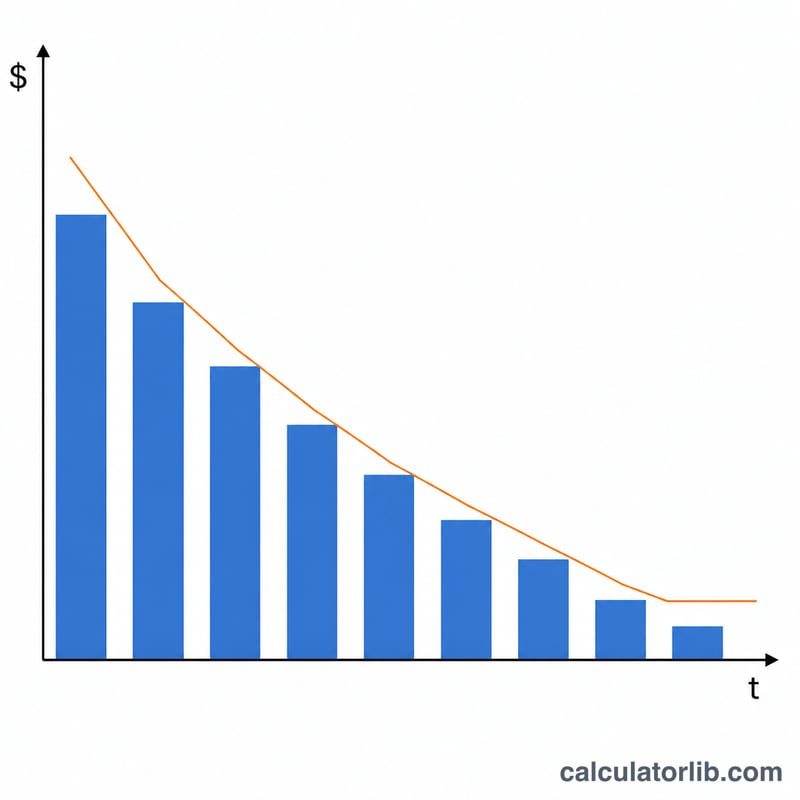

實際範例

假設某項資產成本為 $10,000、殘值 $1,000、耐用年限 5 年、倍數為 2。折舊率為 \(2 \div 5 = 40\%\)。第 1 年折舊:

$$\$10{,}000 \times 40\% = \$4{,}000$$帳面價值剩下 $6,000。第 2 年折舊:

$$\$6{,}000 \times 40\% = \$2{,}400$$帳面價值剩下 $3,600。前期較高的折舊費用,正好反映出許多資產在全新時貶值最快的特性。

常見問題

我該用哪個倍數?採用 200%(雙倍)餘額遞減法時請設為 2,採用 150% 餘額遞減法時請設為 1.5。倍數越高,前期提列的折舊就越多。

為什麼折舊不會歸零?折舊會在達到殘值時停止——殘值是資產在耐用年限結束時的預估剩餘價值。

這種方法可以用於報稅嗎?餘額遞減法在會計與稅務上應用相當廣泛(例如美國的 MACRS 制度),但各地的具體規定與慣例不盡相同。台灣的折舊規定亦有其專屬條文,建議依當地法規或會計師建議辦理。