什么是可变余额递减法折旧?

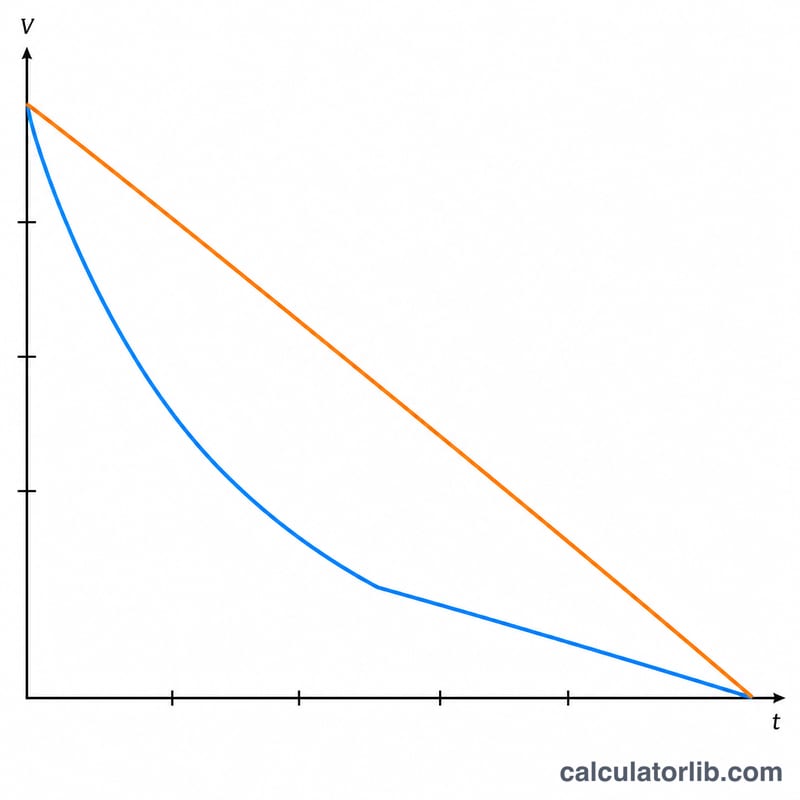

可变余额递减法(Variable Declining Balance,简称 VDB)是一种加速折旧方法,能在资产使用初期计提更多折旧。与平均分摊成本的直线法不同,余额递减法对逐年缩小的账面净值套用固定的折旧率,因此前期折旧费用更高。这里的“可变”是指折旧倍率可由你自行设定,从而决定加速的力度——倍率取 2 即为常见的双倍余额递减法(200%),取 1.5 则对应 150% 余额递减法。

如何使用本计算器

填入资产的原始成本、预计残值(即使用寿命结束时的剩余价值)、以年为单位的使用年限,以及折旧倍率,再选择你想查看的年份。计算器会给出该年的折旧费用、折旧率、截至该年的累计折旧,以及期末账面净值。系统会自动设置上限,确保账面净值始终不会低于残值。

计算公式详解

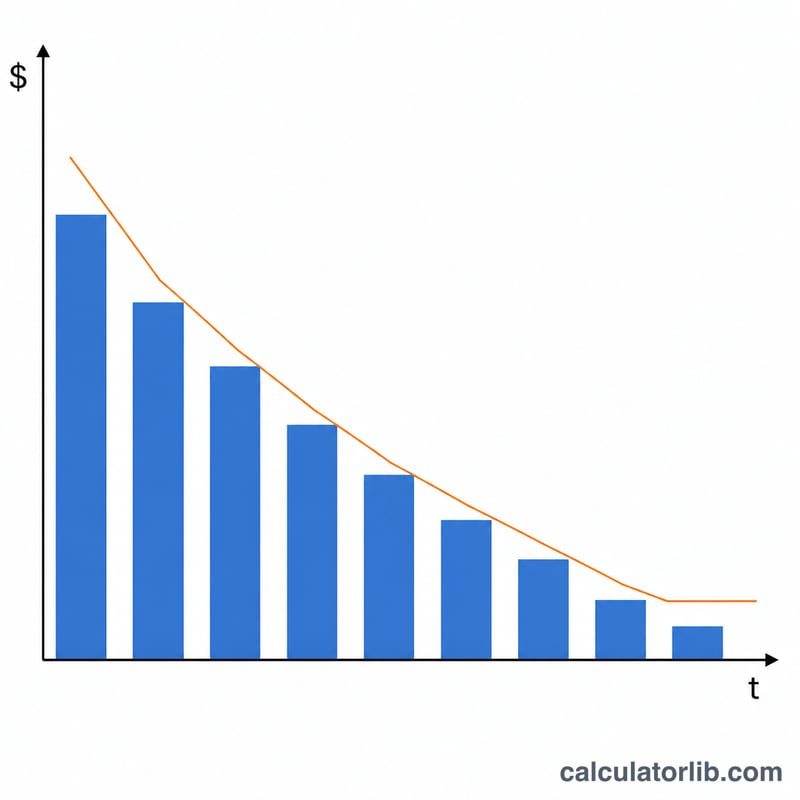

首先用倍率 ÷ 使用年限算出折旧率。每年的折旧额等于年初账面净值乘以该折旧率。由于账面净值逐年下降,每年的折旧金额也随之减少。如果按完整折旧率计提会使账面净值跌破残值,则只计提残值以上的剩余部分。

$$\text{折旧率} = \frac{\text{倍率}}{\text{使用年限}}$$

$$D_t = BV_{t-1} \times \text{折旧率}$$

实例演示

假设某资产成本为 10,000 美元,残值 1,000 美元,使用年限 5 年,倍率为 2。则折旧率为 \(2 \div 5 = 40\%\)。第 1 年折旧 $$10{,}000 \text{ 美元} \times 40\% = 4{,}000 \text{ 美元}$$ 期末账面净值为 6,000 美元。第 2 年 $$6{,}000 \text{ 美元} \times 40\% = 2{,}400 \text{ 美元}$$ 期末账面净值为 3,600 美元。前期较高的折旧费用,正好契合许多资产在新购入时贬值最快的实际情况。

常见问题

该选用什么倍率?双倍(200%)余额递减法选 2,150% 余额递减法选 1.5。倍率越高,前期计提的折旧就越多。

为什么折旧不会减到零?折旧到残值即停止,残值是资产寿命结束时的预估剩余价值。

这种方法在税务上是否被允许?余额递减法在会计与税务中应用广泛(例如美国的 MACRS 制度),但各国的具体规定和惯例各不相同。中国会计准则下的相关折旧规则也与之有所差异,请以当地法规及专业意见为准。